Wysoka inflacja, stopy procentowe, ale też nadchodzące rozwiązanie w postaci wakacji kredytowych sprawiają, że wiele osób zastanawia się nad sensem nadpłaty kredytu. Jak opisywaliśmy w czerwcu, cytując ekspertów portalu totalmoney.pl, może wydawać się, że nadpłata kredytu hipotecznego opłaca się przede wszystkim wtedy, gdy pieniądz jest tani, czyli w okresie, gdy stopy procentowe są niskie.

Nadpłata kredytu - czy to się opłaca? Można to policzyć

Jednak w obecnej sytuacji, jeśli ktoś zgromadził zapas kapitału, nadpłata kredytu może być sensownym rozwiązaniem. Wszystko zależy od warunków kredytu.

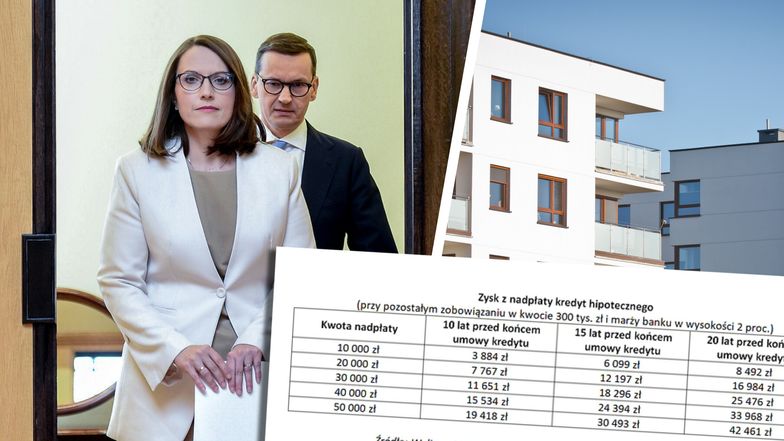

Jak podkreślali eksperci totalmoney.pl, przy posiadaniu większego kapitału warto wcześniej zadeklarować w banku chęć częściowej spłaty kredytu. Kredytodawca powinien wtedy przeliczyć harmonogram spłat i w ten sposób dowiedzieć się, na jaką oszczędność może liczyć. Jeśli np. chcemy nadpłacić kredyt kwotą 50 tys. zł (przy pozostałym zobowiązaniu wynoszącym 300 tys. zł, mając jeszcze 15 lat spłaty i 2 proc. marży banku), zysk z nadpłaty może wynieść ponad 30 tys. zł. Im wyższa będzie kwota nadpłaty, tym kredytobiorcy będzie się to bardziej opłacało.

Z majowych wyliczeń dotyczących nadpłat kredytu, przedstawionych przez głównego analityka Expandera Jarosława Sadowskiego jasno wynika, że przy kredycie, którego kwota do spłaty wynosi jeszcze np. 300 tys. zł, kwota zaoszczędzonych odsetek, których z wyniku nadpłaty kredytu nie zapłacimy bankowi, może wynieść nawet kilkadziesiąt procent spłaconego przed czasem zobowiązania.

Trzeba jednak pamiętać, że dla wielu kredytów powyższe wyliczenia nie będą już aktualne - od maja bowiem mieliśmy wzrost inflacji i stóp procentowych. Jak więc sprawdzić, czy nadpłata kredytu się opłaca i ile na niej zyskamy?

Dalsza część artykułu pod materiałem wideo

Z pomocą tutaj przyszedł ekonomista Rafał Mundry, który stworzył do tego specjalny arkusz Excela - można go pobrać z twitterowego wpisu Mundrego. Według eksperta, przy nadpłacie rata może spaść średnio nawet o 150-200 zł i możliwe przy tym jest skrócenie kredytu po nadpłacie nawet o 5 lat.

W arkuszu wystarczy wpisać kwotę kapitału do spłaty, jej okres, marżę, WIBOR oraz oprocentowanie - i dokument pokaże nam, ile można zaoszczędzić na nadpłacie. Oczywiście, nie każdemu nadpłata będzie się opłacała - każdą taką decyzję należy poprzedzić dokładnymi analizami oraz potencjalnie skonsultować własne wyliczenia z bankiem.

Warto też pamiętać, że mamy prawo poprosić bank o symulację nadpłaty i jej wpływ na dalsze raty kredytu.