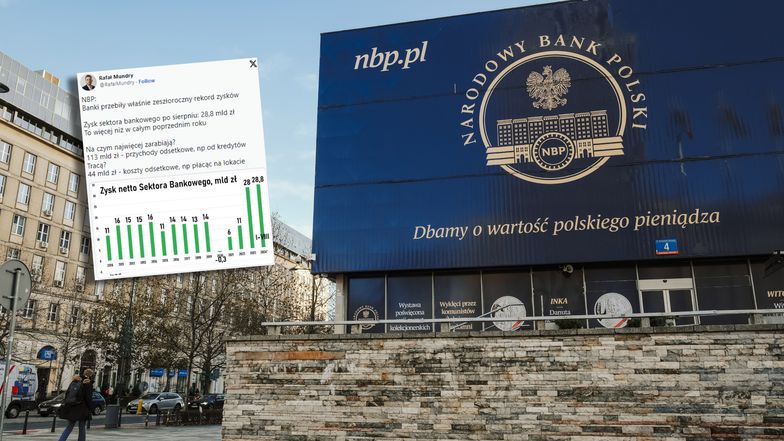

Ekonomista i analityk gospodarczy Rafał Mundry we wpisie na platformie X przeanalizował wyniki sektora bankowego. Powołując się na dane Nardowego Banku Polskiego (NBP), wskazał, że od stycznia do sierpnia tego roku zysk netto sektora był na poziomie 28,8 mld zł. To więcej niż w całym poprzednim roku (28 mld zł).

Dalsza część artykułu pod materiałem wideo

Na czym najwięcej zarabiają banki? Mundry wskazał, że na przychodach odsetkowych - m.in. od kredytów. Od początku roku do końca sierpnia łączne przechody odsetkowe sektora przekroczyły 113 mld zł. Warto zaznaczyć, że w analogicznym okresie ubiegłego roku przychody odsetkowe wyniosły ponad 110 mld zł, natomiast w całym ubiegłym roku ponad 165 mld zł.

Ponadto analityk zestawił przychody odsetkowe z kosztami odsetkowymi, czyli tym, co banki płacą klientom w zamian za to, że ci trzyma u nich na rachunkach swoje oszczędności. I tak od stycznia do sierpnia tego roku banki poniosły z tego tytułu blisko 44 mld zł kosztów. Dla porównania, na koniec sierpnia ubiegłego roku koszty odsetkowe sektora wynosiły prawie 49 mld zł, zaś koniec grudnia prawie 71 mld zł.

Mundry postawił otwarte pytanie, dlaczego oprocentowanie kredytów nie zależy od oprocentowania depozytów? Nie on jedyny się nad tym zastanawia. Co więcej, do niedawna nawet mieliśmy w Polsce specjalny wskaźnik referencyjny, który to mierzył i który można było stosować w kredytach, a mowa o Wskaźnik Kosztu Finansowania (WKF).

WKF w cieniu w WIBOR-u

WKF był wskaźnikiem referencyjnym stopy procentowej, który jak już wspomnieliśmy, mogły stosować nie tylko banki, ale również fundusze inwestycyjne, firmy leasingowe i inni uczestnicy rynku finansowego. Jako alternatywę dla WIBOR-u.

Jednak w przeciwieństwie do WIBOR-u podążającego za stopą referencyjną banku centralnego (określa koszt pieniądza na rynku międzybankowym, tyle że banki nie pożyczają w ten sposób pieniędzy, bo nadpłynne - mają więcej niż są w stanie pożyczyć klientom) WKF reprezentował rzeczywisty koszt pozyskania finansowania. Był bowiem obliczany na podstawie transakcji i depozytów terminowych zawieranych z klientami przez banki - głównie spółdzielcze i w tym, według informacji money.pl, tkwił problem. Banki nie wykorzystywały go do oprocentowania kredytów klientów.

Będą zmiany w podatku bankowym. Minister potwierdza

Administratorem WKF był Instytut Rynku Finansowego (IRF). Zgodę na jego opracowywanie dostał 3 listopada 2020 r. od Komisji Nadzoru Finansowego (KNF). Tym samym KNF uznała ten wskaźnik za zgodny z przepisami Rozporządzenia Parlamentu Europejskiego i Rady (UE) w sprawie indeksów stosowanych jako wskaźniki w instrumentach i kontraktach finansowych (BMR).

Rzecz w tym, że 29 listopada 2023 r. KNF cofnęła IRF licencję administratora wskaźników referencyjnych. Jak napisano w oficjalnym komunikacie urzędu nadzoru, "wyraźnym zrzeczeniem się ww. zezwolenia przez IRF". To oznacza, że dziś jedynym licencjonowanym administratorem jest spółka GPW Benchmark, która odpowiada za powszechnie stosowany przez banki WIBOR.

Kluczowe cztery miesiące

Wracając do tegorocznych wyników banków, których wodą na młyn jest wspomniany już wcześniej WIBOR powiązany ze stopą referencyjną banku centralnego, należy zaznaczyć, że zysk netto liczony narastająco od początku roku może się jeszcze zmienić - zarówno na plus, jak i na minus. Wyjaśnijmy dlaczego.

W reakcji na skutki powodzi banki wprowadziły trzymiesięczne wakacje kredytowe dla powodzian, co ujemnie wpłynie wyniki finansowy sektora w kolejnych miesiącach. Jest za wcześnie, by wskazać, jak bardzo.

Co ważne ostatni kwartał roku jest tym, w którym banki zwykle zawiązują rezerwy na ryzyko. Chyba najbardziej popularną tego typu rezerwą, czyli pulą pieniędzy odłożonych na potencjalny koszty, jest tzw. frankowa. Od kilku lat banki regularnie dosypują do niej pieniędzy, ponieważ gremialnie przegrywają z frankowiczami w sądach, co słono je kosztuje.

To nie jedyne wyzwanie banków. Od jakiegoś czasu rośnie liczba pozwów składanych przez klientów, którzy zaciągnęli kredyty w rodzimej walucie. Mowa o kredytobiorcach hipotecznych, których zobowiązania są oprocentowane WIBOR-em, ale także o tych, którzy zaciągnęli kredyty konsumenckie. Ci klienci również kwestionują umowy kredytowe w bankach z powodu nadużyć ze strony banków. Stawką w tej grze jest darmowy kredyt.

I choć w przypadku kredytobiorców złotych banki zarzekają się, że problem jest marginalny, nie można wykluczyć czarnego scenariusza, który może skutkować kolejnymi rezerwami na ryzyko prawne. Nie można też wykluczyć ryzyka regulacyjnego, jak w przypadku ustawowych wakacji kredytowych w latach 2022-23, które również obniżyły zyski sektora w poszczególnych latach.

Jeśli jednak nic niekorzystnego dla banków się nie wydarzy, to bieżący rok będzie dla nich bardzo dobry pod kątem zysków netto. Jak bardzo? Z prognozą można zapoznać się TUTAJ.

Karolina Wysota, dziennikarka money.pl