Głośna sprawa klienta mBanku, któremu przez pomyłkę obciążono rachunek zajęciem komorniczym innej osoby na kwotę blisko 2 mln zł, ma ciąg dalszy. Choć bank skorygował saldo na rachunku klienta, ten domaga się zadośćuczynienia — dowiedział się money.pl.

Pan (Karol - przyp. red.) Pacześny zamierza żądać zadośćuczynienia od banku za krzywdę wyrządzoną bezprawnym zabezpieczeniem wierzytelności na jego rachunku bankowym. Mój klient doświadczył silnego stresu, który wiązał się z poważnym uszczerbkiem psychicznym — informuje money.pl adw. Adrian Romkowski, pełnomocnik klienta mBanku.

Dalsza część artykułu pod materiałem wideo

Adwokat nie ujawnia, o jakiej kwocie roszczenia mowa. Tłumaczy, że nie chce tego robić ze względu na ochronę interesów klienta.

Rozważamy także złożenie zawiadomienia o możliwości popełnienia przez pracownika banku odpowiedzialnego za bezprawne zajęcie przestępstwa tzw. oszustwa komputerowego oraz zmiany danych informatycznych bez uprawnienia — informuje money.pl mec. Romkowski.

Pełnomocnik zaznacza, że odrębną kwestią jest postępowanie policji w tej sprawie. Jak twierdzi, "panu Karolowi dwukrotnie bezprawnie odmówiono przyjęcia zawiadomienia o przestępstwie". Według mecenasa takie postępowanie policjantów stanowi niedopełnienie obowiązków i działanie na szkodę interesu prywatnego.

Również i w tym zakresie rozważamy możliwość podjęcia stosownych kroków prawnych — dodaje mec. Romkowski.

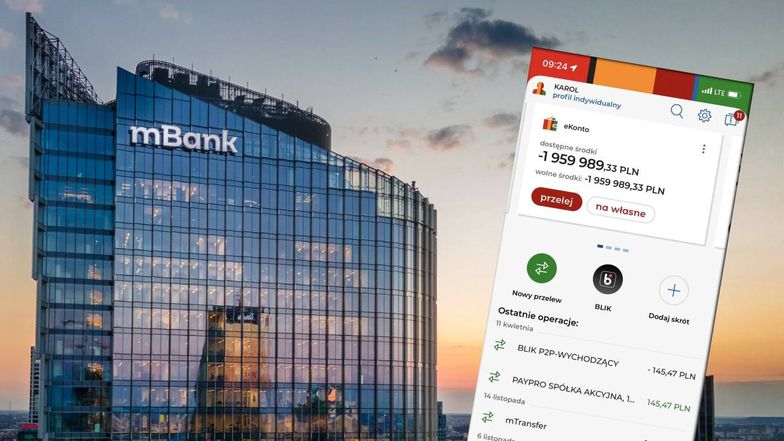

"Wchodzę na konto mBanku, a tam dług w wysokości 2 milionów"

Przypomnijmy, od czego się zaczęło. Jak mówi money.pl pełnomocnik pana Karola Pacześnego, mBank bez podstawy prawnej zabezpieczył na rachunku bankowym Pacześnego wierzytelność w wysokości ok. 2 mln zł z tytułu rzekomej należności na rzecz urzędu skarbowego. Po tym, jak klient banku skontaktował się z urzędem skarbowym, okazało się, że egzekucja dotyczy innej osoby.

Karol Pacześny nagłośnił problem za pośrednictwem Facebooka, a historia szybko obiegła media. Bank nie odniósł się do sprawy, bo — jak odpowiada biuro prasowe mBanku na pytania dziennikarzy — nie pozwala mu na to tajemnica bankowa.

— W tej sprawie wina leży jednoznacznie po stronie banku, do czego zresztą bank w skierowanych do mojego klienta wiadomościach e-mail się przyznał. Zawiadomienie o zabezpieczeniu wierzytelności zostało sporządzone przez urząd skarbowy prawidłowo; to bank zabezpieczył należność na rachunku bankowym niewłaściwej osoby — twierdzi mec. Romkowski.

Według prawnika uchybienie jest o tyle zaskakujące, że egzekucja prowadzona jest przeciwko osobie nazywającej się zupełnie inaczej, mieszkającej gdzie indziej i mającej całkowicie inny numer PESEL niż pan Karol. Jego zdaniem trudno tu mówić o "zwykłej pomyłce".

Tajemnica bankowa wiąże bankom ręce

Pytamy pełnomocnika Karola Pacześnego o to, że czy jego klient zwolnił bank z tajemnicy bankowej, by ten mógł odnieść się do sprawy. Odpowiada, że skoro jego klient ujawnił istotne okoliczności tego zdarzenia, to w takim wypadku nie ma mowy "ani o tajemnicy (...), ani tym bardziej o konieczności zwalniania z niej banku".

— Powołując się na tajemnicę bankową, bank robi wyłącznie unik przed niewygodnymi pytaniami o źródła zaistniałej pomyłki. Jako szczególnie doniosłe jawi się tutaj zwłaszcza pytanie o to, czy nie doszło do przestępstw tzw. oszustwa komputerowego tudzież zmiany danych informatycznych bez uprawnienia — uważa mec. Romkowski.

Bank pozostaje nieugięty. Na naszą prośbę o komentarz odpowiada następująco:

Tajemnica bankowa nie jest unikiem z naszej strony. Za ujawnienie jej grozi nam grzywna do 1 mln zł oraz kara pozbawienia wolności do trzech lat. Z tajemnicy bankowej może zwolnić wyłącznie klient, przekazując nam informacje na piśmie, w jakim konkretnie zakresie zostajemy z niej zwolnieni, m.in. wskazując konkretny nr umowy oraz konkretny zakres danych, które możemy ujawnić lub uprawniony organ.

Czy bank przeprosił klienta? Nawet to pytanie instytucja nie może odpowiedzieć. Odpowiada na nie jednak pełnomocnik poszkodowanego klienta.

— Bank wysłał panu Karolowi wiadomość e-mail z lakonicznymi przeprosinami, wskazując jednocześnie, że blokadę zakłada system. Bez względu na to, czy to błąd systemu, czy błąd człowieka, w obu przypadkach obciąża to bank, bo albo system jest wadliwie skonstruowany, albo pracownicy niedostatecznie weryfikują, na czyim rachunku bankowym dokonują zajęcia należności. Uważam zarazem, że był to błąd ludzki, bo za wprowadzenie danych dłużnika do systemu z ogromnym prawdopodobieństwem odpowiada człowiek — twierdzi mec. Romkowski.

Jak patrzy na tę głośną sprawę Związek Banków Polskich (ZBP)?

Klient ma oczywiście prawo opisać zaistniałą sytuację w mediach społecznościowych. Natomiast bank musi przestrzegać tajemnicy bankowej, której złamanie rodziłoby poważne konsekwencje. Choć nie powinny, takie błędy się zdarzają, na szczęście są bardzo rzadkie — mówi money.pl Agnieszka Wachnicka, wiceprezes ZBP.

Nasza rozmówczyni dodaje, że jeśli klient banku doznał uszczerbku na zdrowiu w związku z zaistniałą sytuacją, to może oczywiście wystąpić do banku o zadośćuczynienie.

— W pierwszej kolejności zalecam w trybie dialogu, ponieważ na ogół w takich sytuacjach banki rekompensują swoim klientom poniesione straty. Jeśli ta ścieżka zawiedzie, pozostaje droga postępowania sądowego — wskazuje przedstawicielka sektora bankowego.

Karolina Wysota, dziennikarka money.pl