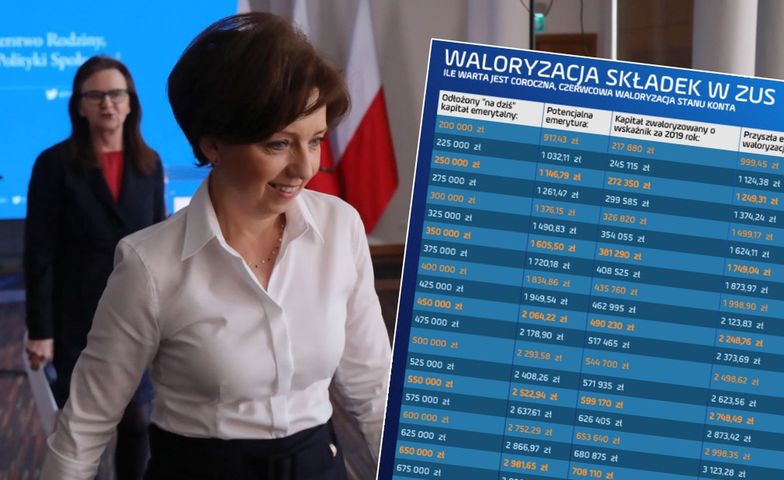

Masz 100 tys. zł na koncie emerytalnym? Od lipca będzie to o 8 tys. zł więcej. Masz 300 tys. zł? Po czerwcowej waloryzacji zebranych składek będzie to już 28 tys. zł więcej. Pieniądze będą istotne przy wyliczaniu przyszłej emerytury. Rekordziści w czerwcu na kontach zobaczą o blisko 100 tys. zł więcej.

- W czerwcu stany kont ubezpieczonych, zawierające składki na ubezpieczenie emerytalne, wzrosną o 8,94 procent - mówi money.pl prof. Gertruda Uścińska, prezes Zakładu Ubezpieczeń Społecznych. - To wzrost kapitału emerytalnego na poziomie nienotowanym na żadnej lokacie - dodaje. O czerwcowej waloryzacji prof. Gertruda Uścińska mówiła również w programie "Money. To się liczy".

Każdego roku w czerwcu przeprowadzana jest operacja waloryzacji składek zgromadzanych na kontach przyszłych emerytów. I co ważne, nie ma nic wspólnego z marcową waloryzacją świadczeń. W gąszczu waloryzacji można się pogubić.

Zobacz także: Korzystny wskaźnik waloryzacji kapitału początkowego

Mówiąc w dużym uproszczeniu: w marcu zyskują ci seniorzy, którzy już otrzymują świadczenia. W czerwcu zyskują ci, którzy o emeryturze mogą jeszcze nie myśleć, ale ich składki już są odkładane. I powiększane właśnie w środku roku. Nie ma znaczenia, ile masz lat - emerytura prędzej czy później i tak cię dopadnie.

Waloryzacja, czyli co?

A waloryzacja to nic innego jak dostosowanie zebranych pieniędzy np. do rosnących cen oraz wynagrodzeń. Cel jest oczywisty: nie doprowadzić do tego, by poziom życia przyszłych emerytów pogarszał się w stosunku do reszty społeczeństwa. A przecież na emeryturę zbieramy przez całe życie. Erozja lub po prostu spadek wartości odkładanych pieniędzy doprowadziłby do realnego ubożenia na starość.

Wskaźnik waloryzacji konta - właśnie ten czerwcowy - ustalany jest na bazie wzrostu cen i tempa wzrostu przypisu składek emerytalnych (to pokazuje ogólną kondycję Funduszu Ubezpieczeń Społecznych, gdzie środki są gromadzone).

- Wskaźnik 108,94 pozwala uzyskać przyrost stanu konta o 8,94 proc. Przy wartości 450 tys. zł to kwota 40,2 tys. zł. Gdy ktoś dotąd zgromadził 850 tys. zł w postaci składek i kapitału początkowego, to waloryzacja doprowadzi do dopisania aż 76 tys. zł - mówi prof. Uścińska.

Postanowiliśmy pokazać, ile w czerwcu zyskają Polacy na emerytalną przyszłość. Jednocześnie pokazujemy, jak czerwcowa waloryzacja wpływa na przyszłe świadczenie. Ci, którzy dziś mają odłożone 200 tys. zł, po czerwcu będą mieć 217 tys. zł. Ci, którzy mają odłożone pół miliona, dostaną 44 tys. zł ekstra.

Jak to wpływa na przyszłe świadczenie?

W przypadku emeryta, który uzbierał około pół miliona na swoje przyszłe przelewy z ZUS, waloryzacja roczna podbija emeryturę o około 200 zł. Zupełnie inaczej wygląda sytuacja emerytów rekordzistów. To osoby, które po każdej czerwcowej waloryzacji mają o niemal 100 tys. zł więcej. Zwykle to efekt wielu lat pracy - i to pracy ponad wiek emerytalny - oraz wysokich zarobków. 100 tys. zł ekstra na koncie to dla statystycznego emeryta (który ma 65 lat i 218 miesięcy życia przed sobą) o 458 zł więcej w comiesięcznej wypłacie. A to istotna różnica.

Tak wygląda zbieranie na emeryturę

Przy okazji warto wiedzieć, jak w zasadzie wygląda proces zbierania składek emerytalnych. I to perspektywa każdego pracującego Polaka, o ile oczywiście jego składki są odprowadzane (w przypadku osób zarabiających w ramach umowy o dzieło tych składek nie ma).

I tak pracownik (z umową o pracę)

, który zarabia średnie 5,2 tys. zł brutto, odkłada ze swojej pensji 508 zł na przyszłą emeryturę. Drugie tyle dokłada pracodawca, w ramach swoich kosztów zatrudnienia (łącznie pracownik z pensją 5,2 tys. zł "kosztuje" pracodawcę ponad 6,2 tys. zł).

Efekt? Miesiąc w miesiąc Polak zarabiający średnią pensję odkłada na emeryturę 1 tys. 16 zł. Rocznie to 12 tys. 192 zł, które budują wspomniany kapitał emerytalny. 40 lat pracy (z ciągle identyczną pensją) pozwala odłożyć 487 tys. zł. Oczywiście to wyliczenie zakładające 40 lat pracy za identyczną stawkę i nie uwzględniające waloryzacji. O tym jednak za chwilę.

Gdyby na emeryturę przechodził senior z takim właśnie stanem konta, jego wypłata wynosiłaby około 2,2 tys. zł każdego miesiąca. I tak do końca życia. To jednak wyliczenie, które nie uwzględnia corocznej waloryzacji składek. A ta jest szalenie istotna. Gdyby w ciągu 40 lat każdego roku waloryzacja roczna wynosiła zaledwie 2,5 proc. to zebrany kapitał… potraja się. To ponad milion złotych.

W 10 lat ze składek przyszły emeryt sam zbiera 120 tys. zł. Na jego koncie zapisane jest jednak o 30 tys. zł więcej przy takim wskaźniku waloryzacji. W ciągu 20 lat przyszły emeryt sam zbiera ze swoich składek 240 tys. zł. Na jego koncie jest jednak już ponad 400 tys. zł po corocznych waloryzacjach.

Warto zresztą mieć świadomość, że decyzja o przedłużeniu pracy ponad wiek emerytalny, opłaca się właśnie ze względu na coroczną waloryzację. W naszych wyliczeniach uwzględniliśmy 40-letnią waloryzację w wysokości średnio 2,5 proc. rocznie. Tymczasem od 2000 roku średnia - jak wynika z wyliczeń money.pl - wynosi ponad 6 proc.

Rok dodatkowej pracy przy średniej pensji to 12 tys. zł więcej na koncie emerytalnym. Już widać, że o wiele więcej przynosi waloryzacja w wysokości ponad 8 proc. W ubiegłym roku wynosiła ponad 9 proc.

Co wpływa na emeryturę?

I nie powinno to dziwić. Co roku stan kont Polaków w ZUS jest zasilany kwotą kilkudziesięciu miliardów złotych. W sumie są tam zgromadzone jednak niemal 3 biliony złotych. Warto oczywiście uściślić, że to tylko zapis księgowy, zobowiązanie państwa do wypłacania emerytur. Wiadomo przecież, że bieżące wypłaty są pokrywane z bieżących wpłat i dotacji budżetowych.

Wysokość emerytury jest pochodną dwóch rzeczy: zebranego kapitału (w ramach składek, dla części osób także w ramach środków z Otwartych Funduszy Emerytalnych) i przewidywanej długości życia. Im dłużej człowiek pracuje, tym więcej składek odprowadzi i tym więcej rocznych waloryzacji zaliczy, więc zbuduje wysoki kapitał. Jednocześnie, im dłużej pracuje, tym czas pobierania emerytury jest krótszy. Bardzo prosto wyjaśnić to na przykładzie.

Człowiek w wieku 65 lat ma przed sobą - statystycznie - 218 miesięcy życia. A więc jego kapitał jest dzielony właśnie na taki okres. 80-latek ma przed sobą już tylko 105 miesięcy życia. Gdyby i jedna, i druga osoba miała zebrany kapitał w wysokości 500 tys. zł, to 65-latek miałby 2,3 tys. zł emerytury, a 80-latek już 4,7 tys. zł.

Kapitał początkowy też do zmian

Warto pamiętać, że waloryzacja składek dotyczy również tzw. kapitału początkowego. To termin, który kojarzą tylko ci, którzy na emeryturę zbierali ponad dwie dekady temu.

Kapitał początkowy to odtworzona kwota składek na ubezpieczenie emerytalne, które pracujący płaciliby przed 1 stycznia 1999 roku. Dlaczego płaciliby? W dużym uproszczeniu: przed 1999 rokiem nie było w Polsce indywidualnych kont emerytalnych w ZUS. Pracodawca przelewał do Zakładu pieniądze za wszystkich pracowników. I tyle.

Po reformie trzeba było pracującym przed laty doliczyć "dodatkowe środki". Dlatego dziś przy wniosku o emeryturę, Zakład sam wylicza kapitał początkowy i prosi wnioskującego o emeryturę o dokumenty sprzed wielu lat.

Dlatego warto o to zadbać samemu i kolekcjonować np. potwierdzenia przelewanych składek od byłego już pracodawcy. ZUS nie będzie ich szukał. Gdy ich nie ma, to w historii wynagrodzeń będą dziury. Znalezienie papierów po wielu latach bywa często niemożliwe, a dawne zakłady pracy zostały już pozamykane. Kapitał początkowy też ma wpływ na wysokość przyszłej emerytury. To jednak powoli odchodzący problem. W Polsce osób z kapitałem, które jeszcze nie przeszły na emeryturę, jest około miliona.