Inflacja obniża realną siłę nabywczą pieniądza, sprawiając, że w każdym kolejnym okresie można kupić mniej za tę samą kwotę.

Aby się przed tym uchronić, oszczędności zamiast w skarpecie można trzymać w banku. Tylko że dziś próżno szukać w ofercie banków lokat oprocentowanych powyżej 1 proc. w skali roku. Po trzech obniżkach stóp procentowych średnie oprocentowanie lokat klientów indywidualnych, zakładanych w złotych na okres od 6 do 12 miesięcy, wyniosło w lipcu zaledwie 0,2 proc. - wynika z danych NBP.

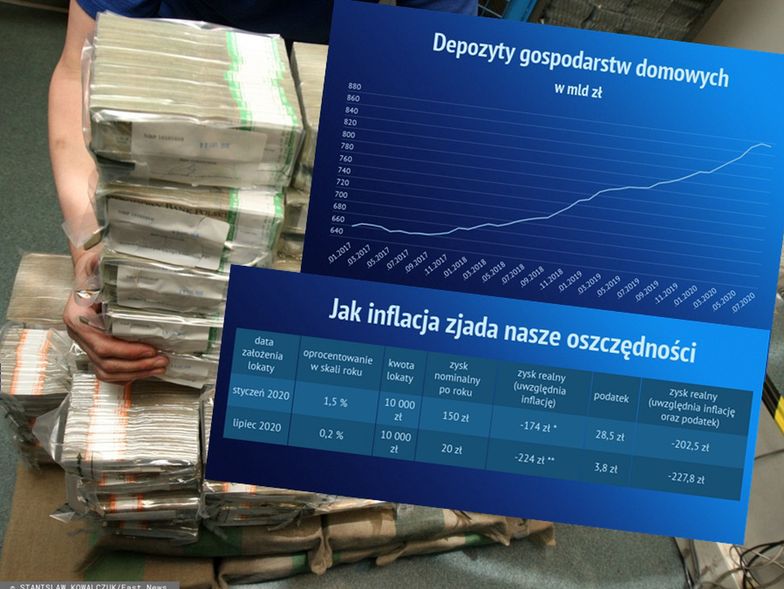

Mimo to Polacy trzymają w bankach coraz więcej pieniędzy. A inflacja w Polsce w ostatnich miesiącach była prawie najwyższa w Europie. W rezultacie realny zysk z lokat jest ujemny, czyli zamiast zarabiać - tracimy. Policzymy ile.

Jeszcze w styczniu średnie oprocentowanie lokat zakładanych przez klientów indywidualnych wynosiło 1,5 proc. w skali roku. Już wtedy narzekaliśmy na niskie odsetki od oszczędności i chyba nikt nie przypuszczał, że aby pobudzić gospodarkę w kryzysie Rada Polityki Pieniężnej dokona trzech obniżek stóp procentowych, a oprocentowanie lokat spadnie prawie do zera.

Jeżeli na początku 2020 roku wpłaciliśmy na lokatę 10 tys. zł., to po roku zyskamy 150 zł odsetek. Tylko że jest to zysk nominalny. W rzeczywistości nasz "zysk" realny wyniesie minus 174 zł, czyli będziemy pod kreską. Dlaczego? Z powodu inflacji. NBP prognozuje, że wzrost cen w tym roku wyniesie 3,3 proc. Jeśli zatem wypłacimy pieniądze pod koniec roku, będziemy mogli kupić za nie mniej.

Trzeba też pamiętać o podatku, który przy kwocie 10 tys. zł i oprocentowaniu 1,5 proc. wyniesie ponad 28 zł. To zwiększa realną stratę do 202 zł. Jeśli zaś lokatę otworzyliśmy w lipcu, realna strata za rok wyniesie 228 zł. Można się tylko pocieszać, że to zawsze mniejsza strata, niż w przypadku trzymania pieniędzy w skarpecie. Poza tym, w banku bezpieczniej niż w domu.

Mimo to Polacy trzymają coraz więcej pieniędzy w bankach. Wartość depozytów gospodarstw domowych, czyli po prostu wartość pieniędzy trzymanych na lokatach, wzrosła w okresie styczeń-lipiec o 55 mld zł i wynosiła w lipcu 874,6 mld zł.

Warto jednak zauważyć, że w lipcu w porównaniu z czerwcem kwota ta zmalała o 2 mld zł. Być może to pierwsza oznaka tego, że Polacy są już zmęczeni nieprzynoszącymi zysku lokatami i szukają innych sposobów inwestowania.

Ile Polacy łącznie realnie tracą na lokatach? Jeśli średnie oprocentowanie 12-miesięcznych lokat w lipcu wynosiło 0,2 proc., to przy łącznej kwocie depozytów 874,6 mld zł po roku realna strata wyniesie 19,6 mld zł. A od tego trzeba jeszcze zapłacić podatek. Warto też wspomnieć, że większość z tych depozytów to pieniądze trzymane na rachunkach bieżących, które mają praktycznie zerowe oprocentowanie

Do tych wyliczeń przyjęto inflację na poziomie celu NBP, czyli 2,5 proc. w skali roku. Jest to założenie konserwatywne, w rzeczywistości ceny mogą wzrosnąć bardziej (prognoza inflacji NBP na 2020 rok to 3,3 proc., a na 2021 to 2,3 proc.)

Za politykę pieniężną odpowiada Narodowy Bank Polski (NBP). Według wyliczeń Forum Obywatelskiego Rozwoju (FOR), od początku kadencji Adama Glapińskiego jako prezesa NBP przeciętny Polak, który ulokował w banku 10 tys. zł oszczędności, po uwzględnieniu inflacji i podatku od zysków kapitałowych stracił dokładnie 402,56 zł - czyli 100,12 zł w skali roku.

Jak zauważa FOR, od stycznia tego roku przeciętna lokata po uwzględnieniu inflacji i podatku od zysków kapitałowych przyniosła stratę na poziomie 1,3 proc., a od początku kadencji Adama Glapińskiego – stratę równą 4 proc.

FOR zwraca też uwagę, że roczna inflacja w pierwszej połowie 2020 roku jest najwyższa od 8 lat, a przez siedem pierwszych miesięcy tego roku ceny wzrosły w Polsce przeciętnie o 1,9 proc. Co więcej, Polska plasuje się wśród krajów o najwyższej inflacji w Unii Europejskiej.