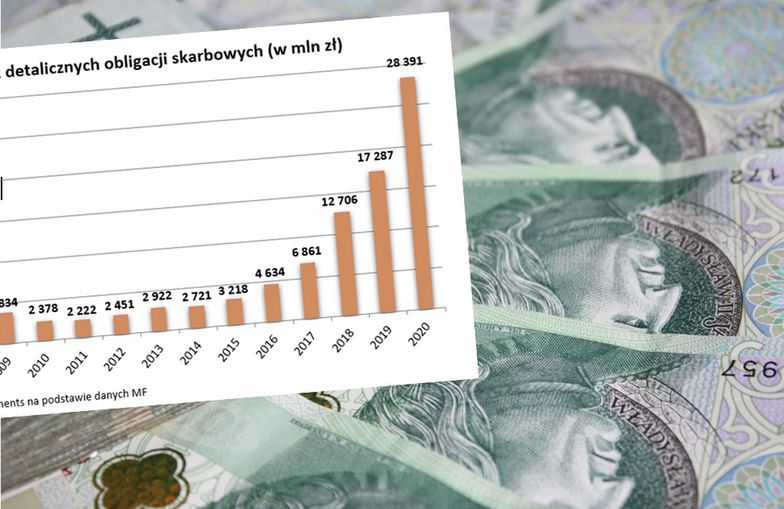

Prawie 2,5 mld złotych – aż tyle warte były detaliczne obligacje skarbowe kupione przez Polaków w samym tylko grudniu 2020 roku.

Jednak nie tylko w grudniu chętnie kupowaliśmy obligacje skarbowe. W całym ubiegłym roku nabywców znalazły papiery warte aż 28,4 mld zł. To historyczny rekord – o ponad 64 proc. więcej niż w rekordowym dotychczas 2019 roku.

"Jest to przede wszystkim efekt poszukiwania przez nas sposobu na bezpieczne inwestowanie, które pozwala zarobić więcej niż na niemal nieoprocentowanych lokatach” – ocenia Bartosz Turek, analityk HRE Investments.

„Bardzo ważna jest też chęć zachowania siły nabywczej oszczędności, czyli uchronienie kapitału przed działaniem inflacji” – dodaje.

Najlepiej sytuację oddają tu dane NBP, z których wynika, że np. w listopadzie roczne lokaty były zakładane z oprocentowaniem na przeciętnym poziomie 0,17 proc. Nawet w gronie lokat do trzech miesięcy, gdzie plasuje się większość bankowych promocji, średnie oprocentowanie wynosiło tylko 0,67 proc.

Dla porównania trzymiesięczna obligacja skarbowa pozwala zarobić 0,5 proc. w skali roku i nie ma tu żadnych warunków dodatkowych, które trzeba spełnić, aby ten papier kupić.

Popularne dwulatki "kuszą” oprocentowaniem na poziomie 1 proc. Za to czteroletnie papiery skarbowe, które cieszyły się w 2020 roku największą popularnością, w pierwszym roku pozwolą zarobić 1,3 proc., a potem będą oprocentowane na 0,75 pkt. proc. ponad inflację. To właśnie ten mechanizm indeksacji o inflację stoi za popularnością czteroletnich papierów.

Niestety większość inwestorów może się na detalicznych papierach zawieść. Chodzi o to, że najczęściej naliczone odsetki nie pozwolą pokonać spodziewanej inflacji. Dotyczy to przede wszystkim obligacji 3-miesięcznych, 2-letnich i 3-letnich.

– Szansę na utrzymanie siły nabywczej kapitału dają dopiero papiery czteroletnie – o ile oczywiście sprawdzą się aktualne prognozy odnośnie ścieżki inflacji, a po okresie prognozy zapanuje w Polsce inflacja na poziomie 2,5 proc. (cel inflacyjny RPP) – wyjaśnia Bartosz Turek.

Jeśli bowiem wzrost cen będzie wyższy, to i zyski z obligacji długoterminowych mogą zostać przekute w realne straty.