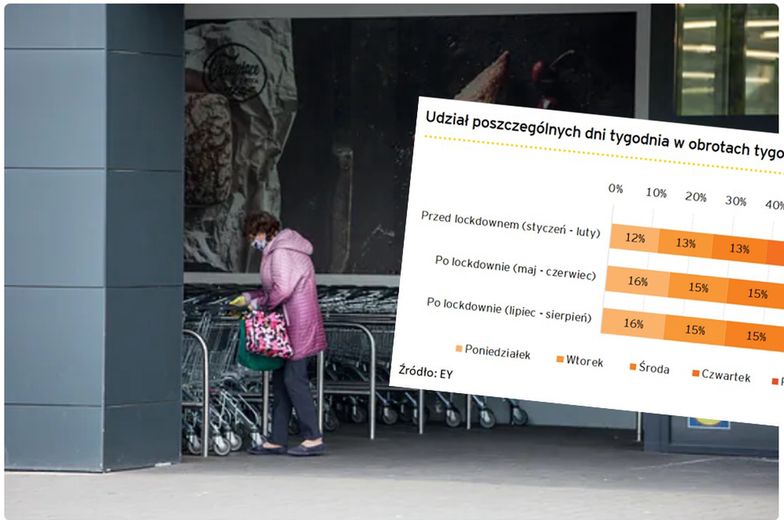

Przed lockdownem rozkład obrotów i odwiedzalność centrów handlowych w ciągu tygodnia miały tendencję rosnącą od poniedziałku do soboty. Najrzadziej chodziliśmy na zakupy w poniedziałki, a sobota stanowiła dzień kumulacji wydatków i odpowiadała za około 26 proc. tygodniowych obrotów, wynika z danych zebranych w raporcie EY, Mastercard oraz Top-Key "Czy w pandemii centra są handlowe?".

Popularność sobót była widoczna szczególnie w przypadku outletów i parków handlowych, gdzie klienci generowali w sobotę odpowiednio 38 proc. i 30 proc. obrotów.

Choć w maju i czerwcu soboty nadal miały największy udział w tygodniowym obrocie, to w miesiącach wakacyjnych udział ten znacząco spadł i wahał się od 16 proc. w centrach convenience do 23 proc. w outletach.

Jak widać na wykresie poniżej, na "wypłaszczeniu” obrotów w soboty najbardziej zyskały poniedziałki, niezależnie od typu obiektu handlowego. Co ciekawe, tygodniowy rozkład obrotów jest bardzo zbliżony, niezależnie od wielkości miasta.

Najnowsze dane za wrzesień pokazują, że znaczenie sobót ponownie stopniowo wzrasta. Zdaniem autorów raportu powrót do wcześniejszych zwyczajów będzie zależał od rozwoju sytuacji – liczby raportowanych przypadków zakażeń czy ewentualnych obostrzeń, a zwłaszcza utrwalenia pracy z domu, czy ponownego wprowadzenia zdalnego nauczania.

Ile czasu spędzamy w centrum handlowym?

W okresie lockdownu, z oczywistych względów, znacząco spadł średni czas spędzany przez klientów w obiektach handlowych. O ile przed wprowadzonymi ograniczeniami w handlu było to w granicach 60-70 minut w przypadku outletów i centrów handlowych, to po wprowadzeniu obostrzeń, długość pobytu w tych obiektach gwałtownie spadła do poziomu 40-45 minut.

Po zniesieniu ograniczeń w handlu średni czas spędzany w placówkach handlowych zaczął powoli wracać do poziomu sprzed lockdownu, a nawet minimalnie go przekroczył, sięgając 75 minut w sierpniu i wrześniu.

Zobacz też: Ostra odpowiedź. "Po co mają przyjechać do Polski". Rząd chce ściągać lekarzy z zagranicy

Po otwarciu galerii widoczny był, szczególnie na początku, szybszy wzrost obrotów niż odwiedzalności. Sugeruje to, że klienci odwiedzali centra handlowe w konkretnym celu zakupowym, a nie dla spędzenia wolnego czasu czy rozrywki. Dodatkowym poparciem tej tezy może być spadek znaczenia sobót, zauważają autorzy raportu.

Maj, kiedy centra handlowe były ponownie otwierane, charakteryzował się średnimi obrotami i odwiedzalnością w wysokości odpowiednio 76 proc. i 63 proc.poziomów z początku roku. Z kolei w sierpniu było to 90 proc. i 87 proc.

Wrześniowe dane o odwiedzalności pokazują jednak, że wynik ostatniego tygodnia sierpnia jest ponadprzeciętny i może być związany z przesunięciem zakupów szkolnych na tzw. "ostatnią chwilę”. Natomiast poziom we wrześniu wynosił niespełna 82 proc. bazy z początku roku i 81 proc., porównując z poziomem z września ubiegłego roku.

Warszawa zostaje w tyle

Warszawa po ponownym otwarciu obiektów handlowych najwolniej wraca do poziomu obrotów sprzed lockdownu. Z analizy danych wynika, że im mniejsze miasto, tym szybszy jest powrót do wysokości obrotów sprzed pandemii. Autorzy raportu oceniają, że jest to związane ze specyfiką obiektów tam zlokalizowanych – brak np. znaczących komponentów rozrywkowych.

Wielkość miasta to oczywiście nie jedyny czynnik, który wpływa na wyniki. Zależą one także od typu obiektu handlowego. Sam okres zamknięcia był mało dotkliwy dla centrów convenience (lokalny charakter, w dużej części wejścia bezpośrednio do sklepów, brak powierzchni wspólnych). Jednak obroty tego segmentu pomiędzy czerwcem a sierpniem, czyli w okresie kiedy handel odbywał się bez ograniczeń, wykazywały lekką tendencję spadkową.

Centra convenience są określane w raporcie jako obiekty, w których najczęściej znajdują się: sklep spożywczy, drogeria lub apteka, usługi (np. piekarnia, cukiernia) czy sklepy RTV/AGD.

W przypadku centrów handlowych trzeciej i czwartej generacji, początkowe odbicie obrotów było wolniejsze niż w centrach typu convenience, ale w miesiącach wakacyjnych widać było już lekko wzrostową tendencję. Z kolei najwyższy wzrost obrotów widać było w parkach handlowych, co w dużej mierze związane jest ze znacznym udziałem najemców z segmentu wyposażenia wnętrz i DIY.

Remontujemy, wykańczamy, zmieniamy

Jedyną kategorią sklepów, która wyraźnie zyskała po lockdownie są sklepy z artykułami wyposażenia i wykończenia wnętrz (w tym DIY). Stale wysoki poziom obrotów tej branży wykazuje jednak delikatną tendencję spadkową.

Najwyższe wyniki segment ten osiągnął w maju i czerwcu, kiedy obroty zwiększyły się średnio o ponad 50 proc. w porównaniu do okresu sprzed lockdownu. W tym przypadku należy zaznaczyć, że ta kategoria zawsze wykazywała wzrosty w okresie wiosenno-letnim, jednak obserwowane zmiany są w tym roku bezprecedensowe.

Obroty branży spożywczej po lockdownie ustabilizowały się na poziomie niższym niż na początku roku. Dość istotnym zmianom w trakcie lockdownu podlegało to, gdzie robimy zakupy. Kosztem super- i hipermarketów zyskały mniejsze formaty, typu convenience oraz sklepy osiedlowe. O ile w przypadku dyskontów, po otwarciu sytuacja dość szybko wróciła do poziomu sprzed lockdownu, to w przypadku super- i hipermarketów obserwujemy dużo wolniejszy powrót do poziomów z początku roku.

Nowa rzeczywistość?

Mimo gwałtownych wzrostów sprzedaży internetowej w trakcie lockdownu, znaczna jej część wróciła do sklepów stacjonarnych, co widać zarówno w danych Mastercard, jak i GUS. Z drugiej strony, patrząc na wielkość obrotów, niektóre grupy produktowe, takie jak np. elektronika, doświadczyły trwalszej zmiany i handel nimi odbywa się obecnie w dużej mierze w internecie.

Autorzy raportu zaobserwowali szereg trendów dotyczących zachowań klientów i działalności centrów handlowych. Część z nich można uznać za tymczasowe, np. spadek odwiedzalności w soboty, część za prawdopodobnie trwałe, np. wzrost popularności zakupów w formatach convenience.

- Z kolei niektóre trendy, które przed pandemią wydawały się silne, zostały zatrzymane, np. rosnące znaczenie komponentów rozrywkowych w centrach handlowych. Powrót do stanu sprzed pandemii jest osiągalny. Główne pytanie, które pozostaje, to: "kiedy"? - czytamy w raporcie.