Jest połowa września. Pani Barbara wyjmuje ze skrzynki pocztowej listy. Jeden z nich zwraca jej szczególną uwagę. To pismo z Urzędu Skarbowego, wysłane bez polecenia.

Szybki rzut oka na treść. Pierwsze słowa od razu sprawiają, że człowiek się poci.

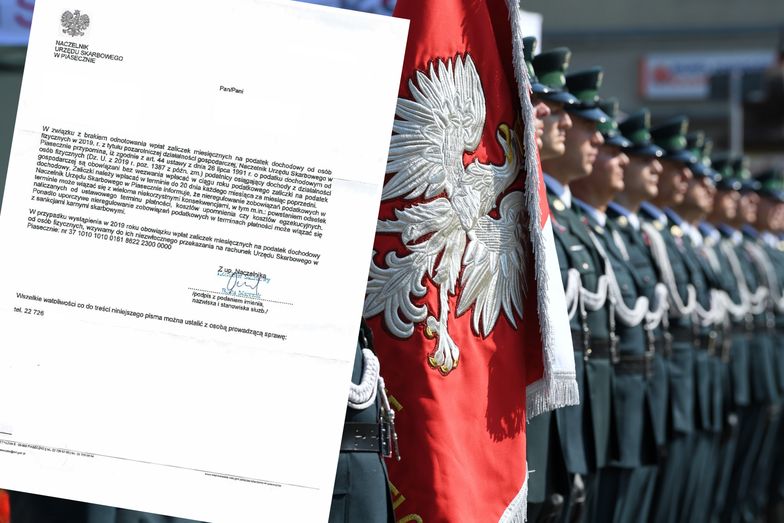

"W związku z brakiem odnotowania wpłat zaliczek miesięcznych na podatek dochodowy od osób fizycznych w 2019 r. z tytułu pozarolniczej działalności, Naczelnik Urzędu Skarbowego w Piasecznie przypomina, iż zgodnie z artykułem 44 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych podatnicy osiągający dochody z działalności gospodarczej są obowiązani bez wezwania wpłacać w ciągi roku podatkowego zaliczki na podatek dochodowy" – to wyjątkowo długie zdanie nie wróży nic dobrego.

Kolejne słowa tylko zwiększają niepokój. Urzędnik przypomina, że zaliczki na podatek dochodowy trzeba opłacać do 20 dnia miesiąca, a ewentualne nieuregulowanie w terminie "może wiązać się z wieloma niekorzystnymi konsekwencjami".

Wśród konsekwencji znajdują się odsetki czy nawet egzekucja należności. "Uporczywe nieuregulowanie zobowiązań podatkowych w terminach płatności może wiązać się z sankcjami karnymi skarbowymi" - podsumowuje naczelnik skarbówki z Piaseczna.

Trochę straszą, trochę przypominają

Gdy pierwszy szok mija, pani Barbara dzwoni do księgowej, sprawdza historię przelewów i upewnia się, że wszystkie podatki zapłaciła w terminie. Chwilę później dzwoni pod wskazany w liście numer i próbuje ustalić szczegóły. Słyszy, że skoro pieniądze przelała w terminie, nie powinna się przejmować, bo podobne pisma otrzymało wielu przedsiębiorców.

Jak to możliwe? Jakim cudem skarbówka pisze do uczciwych przedsiębiorców o "braku odnotowania wpłat zaliczek miesięcznych na podatek dochodowy"? Rozsyłanie listów do regularnie płacących zobowiązania osób wydaje się pomysłem nietypowym, więc pytamy o całą akcję Krajową Administrację Skarbową.

"Była to jedynie forma przypomnienia o obowiązku obliczania i wpłacania zaliczek. Nie wiązało się to z jakimikolwiek czynnościami kontrolnymi" - zapewniają nas pracownicy KAS. Równocześnie otrzymaliśmy wyjaśnienie, że adresatami listów mogły być zarówno osoby, które płaciły podatek w 2018 r., ale już nie w 2019 r., jak i przedsiębiorcy, którzy regulowali swoje zobowiązania w terminie, ale mogli pomylić okres rozliczeniowy czy numer konta.

"Można to wyjaśnić w urzędzie skarbowym" - zapewnia w przesłanym money.pl stanowisku KAS i wyjaśnia, że list był przykładem pisma behawioralnego.

Eksperyment sprzed czterech lat

Pisma behawioralne pojawiły się w Polsce w 2015 r., gdy poznańska i zielonogórska skarbówka sprawdzały ich skuteczność na ponad 30 tysiącach podatników. W uproszczeniu chodziło o to, by przedsiębiorcom mającym skłonności do opóźniania płatności wysyłać pisma - co bardzo istotne - sformułowane w zrozumiały sposób.

W dodatku pisma nie stanowiły klasycznego upomnienia czy wezwania do zapłaty, ale przypomnienie o obowiązku wraz z odwołaniem do konieczności spełniania obywatelskiego obowiązku. Informacja o możliwej karze w pismach była jedynie ostrzeżeniem.

Skutki badania przyniosły oczekiwany efekt, co doprowadziło do włączenia pism behawioralnych w arsenał środków stosowanych przez skarbówkę. Ta informacja powinna raczej ucieszyć przedsiębiorców - urzędnicy zrozumieli, że sposób przekazywania informacji obywatelom może wpływać na ich postawy. I proste przypomnienie zamiast korzystania z "twardych" opcji - upomnień, ponagleń czy kar - może przynieść pożądane zachowanie obywateli.

Tyle tylko, że w przypadku pani Barbary, trudno mówić o "prostym" przypomnieniu.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl