Dla skarbówki rok bez nowości i zmian to rok stracony. W 2020 roku powinni z nich skorzystać właściciele nieruchomości. W PIT 2019 mogą na przykład rozliczyć ulgę termomodernizacyjną. To główna nowość tegorocznych rozliczeń i okazja do sporych oszczędności.

Z jakich ulg można skorzystać w 2020 roku?

- Ulga na dzieci,

- Zwrot niewykorzystanej ulgi na dzieci,

- Ulga dla młodych,

- Ulga z tytułu przekazanych darowizn,

- Ulga na internet,

- Ulga na cele rehabilitacyjne,

- Ulga termomodernizacyjna,

- Ulga z tytułu wpłaty na indywidualne konto zabezpieczenia emerytalnego (IKZE),

- Ulga z tytułu zwrotu nienależnie pobranych świadczeń,

- Ulga za wyszkolenie uczniów lub z tytułu zatrudnienia pracowników w celu przygotowania zawodowego,

- Ulga z tytułu umowy aktywizacyjnej.

W ciągu roku jeden podatnik może odliczyć od dochodu nawet 53 tys. zł, małżeństwo - aż dwa razy więcej. To maksymalny limit "wydatków na realizację przedsięwzięcia termomodernizacyjnego". A to sprawia, że podatek roczny może być niższy od kilku do kilkunastu tysięcy złotych (na przykład dla osób będących w drugiej grupie podatkowej 32 proc.).

Skomplikowane? Wręcz przeciwnie. Fiskus przez termomodernizację rozumie po prostu… ulepszenie. Warunkiem jest jednak spadek zapotrzebowania na energię (do ogrzewania lub podgrzewania wody), zmniejszenie strat energetycznych lub przełączenie się na energię odnawialną w domu.

Zobacz także: Twój e-PIT bardziej wygodny. "Niektórzy nie muszą robić nic"

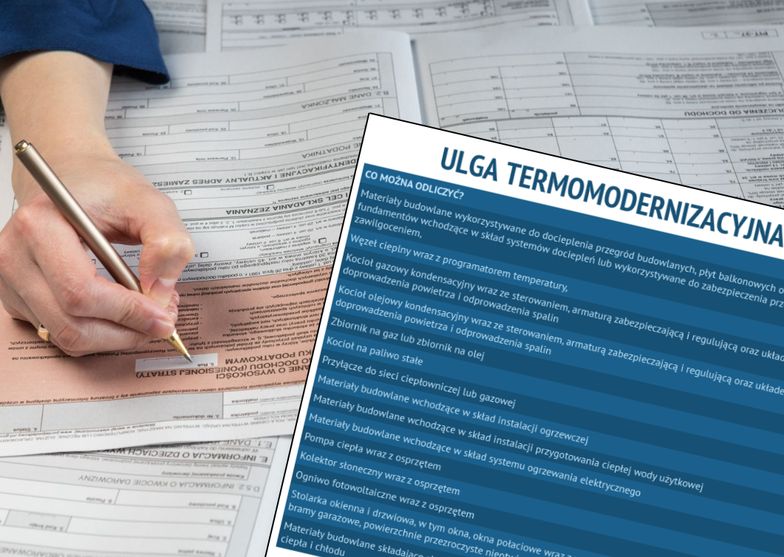

Kupiłeś kocioł gazowy? Możesz go odliczyć od podatku. Podobnie jak urządzenia węzła ciepłowniczego, kotły na paliwa, przyłącza, materiały budowlane do instalacji grzewczej, wodnej i eklektycznej, pompy ciepła, kolektory słoneczne, a również okna, bramy garażowe, wentylację.

Jednocześnie odliczenie nie musi dotyczyć samych sprzętów, ale również usług. I tak odliczyć można koszt wykonania audytu energetycznego przed rozpoczęciem inwestycji, wykonanie dokumentacji projektu, wykonanie ekspertyz (dla przykładu ekspertyzy ornitologicznej) lub samą usługę montaż poszczególnych elementów sprzętu. Faktury za wszystkie te działania trzeba zachować. I pokazać na żądanie urzędników.

Jest jednak sporo warunków.

Dom tak, mieszkanie nie

Po pierwsze ulga dotyczy termomodernizacji budynku jednorodzinnego, czyli budynku wolnostojącego albo budynku w zabudowie bliźniaczej, szeregowej lub grupowej, służącego zaspokajaniu potrzeb mieszkaniowych.

A to oznacza, że wymiana okien w takim domu klasyfikuje się do odliczenia, ale już wymiana okien w mieszkaniu zupełnie nie.

Dom jednorodzinny nie może być też podzielony na kilka czy kilkanaście odrębnych mieszkań.

I znów - właściciel kamienicy nie skorzysta z ulgi termomodernizacyjnej, właściciel domku jednorodzinnego tak. Z domu mogą być dwa odrębne mieszkania lub na przykład mieszkanie i lokal użytkowy (przeznaczony np. na firmę). Z ulgi skorzystają ci, którzy w parterze domu mają np. sklep spożywczy lub warsztat.

Jednocześnie warto wczytać się w przepisy, gdyż katalog sprzętów i urządzeń klasyfikujących się do zwrotu jest ograniczony. I tak wymiana okien, która spowoduje zmniejszenie strat ciepła, jest objęta ulgą. Ale wymiana samych szyb w oknach (która też spowoduje zmniejszenie strat ciepła) już nie.

Inne warunki? Aby skorzystać́ z ulgi, podatnik musi zakończyć́ całe przedsięwzięcie w okresie trzech kolejnych lat, liczonych od końca roku podatkowego, w którym poniesiono pierwszy wydatek. I ze skarbówką nie należy w tym wypadku zadzierać. Jeżeli terminy nie zostaną zachowane, fiskus upomni się o swoje podatki i trzeba będzie oddać pieniądze.

I tak, jeżeli ktoś rozpoczął inwestycje w 2019 roku, to musi je skończyć maksymalnie do 2022 roku. Co ważne, ulga dotyczy tylko 2019 roku. A zatem, gdy ktoś rozpoczął inwestycję w 2018 roku i skończył w 2019 roku to odliczać może tylko te wydatki, które poniósł po 1 stycznia 2019 roku. Wcześniejszych nie może.

To oznacza też, że w Polsce jest spora grupa pechowców - tych, którzy termomodernizację skończyli już przed 2019 rokiem. To grupa tych, którzy postawili już lata temu na przykład na panele słoneczne na dachach nieruchomości.

Małżeństwo zyska więcej

Inny warunek? Kwota odliczenia nie może przekroczyć 53 tys. zł w odniesieniu do wszystkich przedsięwzięć termomodernizacyjnych w budynkach, których jest się właścicielem lub współwłaścicielem. A to oznacza, że ulga wynosi 53 tys. zł na podatnika i nie jest zależna od liczby domów.

Podatnicy w związku małżeńskim powinni wiedzieć́, że limit dotyczy każdego odrębnie. W sumie więc mogą odliczyć 106 tys. zł od dochodu do opodatkowania. I nie ma znaczenia, jaki jest udział procentowy poszczególnego małżonka w danej nieruchomości.

Odliczenie nie może jednak przekraczać zarobionych w danym roku pieniędzy. Wtedy należy podzielić poniesione inwestycje na kilka lat. Warto pamiętać, że inwestycję trzeba ukończyć w trzy lata, ale rozliczać się można sześć.

Przykład? Jeżeli podatnik w 2019 roku miał 50 tys. zł dochodu, a wydał na termomodernizację 53 tys. zł. W 2019 roku powinien odliczyć maksymalnie 50 tys. zł, a pozostałe pieniądze może odliczyć w przeciągu kolejnych sześciu lat.

Inny przykład? Podatnik w 2019 roku wydał na termomodernizacyjnego 25 tys. zł. Jednocześnie wykazał dochód w PIT-37 w wysokości 18 tys. zł. Jednocześnie wykazał w PIT-28 dochód z wynajmowania nieruchomości. Było to 5 tys. zł. Razem? 23 tys. zł. Taki podatnik może dowolnie wybrać proporcję rozliczanych pieniędzy. W PIT-37 może to być maksymalnie 18 tys. zł, w PIT-28 maksymalnie 5 tys. zł. Resztę będzie mógł rozliczyć w ciągu kolejnych sześciu lat.

Warto pamiętać, że odliczeniu nie podlegają̨ wydatki w części w jakiej zostały sfinansowane z dotacji - np. ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej (lub zwrócone podatnikowi w jakiejkolwiek formie).

I znów najłatwiej to pokazać na przykładzie. Jeżeli NFOŚiGW sfinansował całą inwestycję - odliczenia od podatku nie ma. Jeżeli Fundusz odpowiadał za 10 proc. inwestycji - wciąż można odliczyć od podatku pozostałe 90 proc.

Właściciele mieszkań

Dla właścicieli mieszkań standardowo jest ulga mieszkaniowa.

To ulga - i w rozumieniu finansowym, i emocjonalnym - tylko dla tych, którzy odsprzedają wcześniej kupiony lub odziedziczony lokal (transakcja musi być przeprowadzona w ciągu pięciu lat od przejęcia go). Po sprzedaży należy opłacić podatek w wysokości 19 proc. (liczonego od dochodu ze sprzedaży), o ile pieniędzy nie przeznaczy się na zakup kolejnego mieszkania, domu, gruntu lub spłatę kredytu hipotecznego. Przepisy mówią w tym wypadku o "własnych celach mieszkaniowych", które muszą być realizowane w ramach takiej transakcji.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl