Ile stawek podatku musi zapłacić sprzedawca hotdogów? Według firmy doradczej Grant Thornton sposobów rozliczenia z fiskusem jest aż kilkanaście. A wszystko zależy od tego, jakich użyto przypraw albo czy bułka ma długi czy krótki termin przydatności do spożycia. Inna stawka VAT jest nawet na keczup i musztardę. Eksperci twierdzą, że polskie prawo podatkowe jest skomplikowane, a nawet wdrożenie pozytywnych zmian prawnych jest później blokowane przez urzędników.

Jak twierdzi Grant Thornton symbolem skomplikowania polskich przepisów podatkowych jest właśnie hot-dog. Niemal każdy z jego składników to inna stawka VAT. A pułapek jest tu wiele.

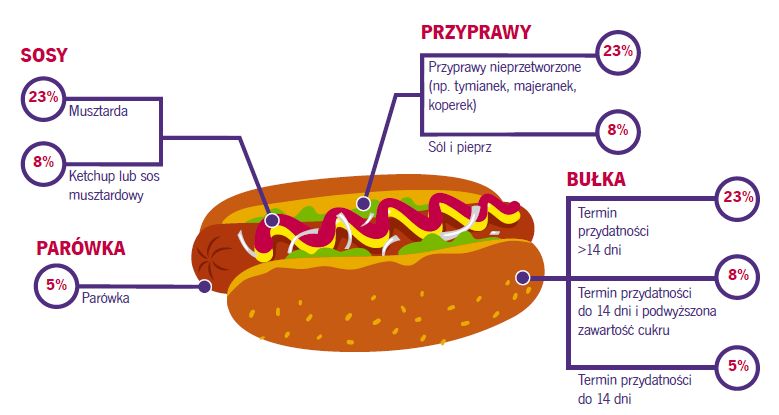

"W zależności od tego, czy zakupiony do produkcji sos to "musztarda" czy „sos musztardowy”, sprzedawca będzie mógł odliczyć sobie 8 lub 23 proc. VAT. Natomiast gdy będzie chciał rozliczyć fakturę za bułkę, stawka będzie zależała od tego, jak długa była data przydatności do spożycia zakupionego pieczywa – stawka ta wyniesie 5, 8 lub 23 proc." - wyjaśniają eksperci w raporcie "Podatki w Polsce, czyli 12 liczb, które pokazują, jak polscy przedsiębiorcy zmagają się z przepisami podatkowymi".

Jak zauważono, prawo podatkowe w Polsce to aż 5789 stron maszynopisu. Większość odnosi się do PIT, ale i VAT-owcy mają co czytać do poduszki. Książka tylko z ustawami i rozporządzeniami podatkowymi miałaby aż 60 centymetrów grubości.

Grant Thornton podkreśla też, że przedsiębiorcy narzekają na częste zmiany prawa. Ustawy o VAT, PIT i CIT nowelizowano już 139 razy. Tylko obecny rząd przeprowadził aż 12 zmian.

"Dotąd najczęściej ustawy podatkowe były zmieniane w VI kadencji parlamentu, czyli za pierwszych rządów koalicji PO-PSL - główne ustawy podatkowe były zmieniane wówczas 32 razy. Obecny rząd PiS, jeśli utrzyma tempo z pierwszego roku, ma szansę zdecydowanie pobić ten rekord." - czytamy w raporcie.

Jak podkreślono, o skali problemu z podatkami świadczy liczba wniosków o interpretacje podatkowe. Ta niemal nieustannie rośnie. Miniony 2016 rok był pod tym względem rekordowy. Za rządów PiS podatnicy pytali, jak rozumieć przepisy aż 38 tys. razy.

Co gorsza, martwym zapisem jest reguła "in dubio pro tributario”, czyli rozstrzygania wątpliwości na korzyść podatników. Przez pierwsze pół roku obowiązywania nowego prawa urzędy skarbowe ani razu z niego nie skorzystały.

"W 192 przypadkach podatnicy we wniosku o interpretację wręcz wprost powoływali się na tę zasadę, jednak urzędy skarbowe zwykle to ignorowały – jedynie w trzech przypadkach urzędnicy odnieśli się do klauzuli, ale uznali, że nie ma ona zastosowania " - podaje Grant Thornton.