PIT-28 wypełniają osoby, które w roku podatkowym prowadziły pozarolniczą działalność gospodarczą indywidualnie, albo w formie spółki cywilnej lub jawnej.

PIT-28 muszą też złożyć podatnicy, którzy uzyskiwali przychody z tytułu najmu, podnajmu, dzierżawy, poddzierżawy i innych umów tego typu (o ile umowy te nie wiążą się z prowadzoną działalnością gospodarczą).

Zeznanie PIT-28 muszą więc złożyć wszyscy, którzy płacą podatek za prywatny wynajem mieszkania w formie ryczałtu (w wysokości 8,5 proc. od kwoty przychodu).

Zaliczki mogą odprowadzać miesięcznie lub kwartalnie, zawsze do 20 dnia następującego miesiąca. Co ważne, składając PIT-28 nie można odliczyć kosztów innych niż czynsz, czyli wydatków na remont, wyposażenie czy opłat za media.

Jak rozliczyć PIT-28

Na górze zeznania podatkowego trzeba wpisać identyfikator podatkowy. Może to być numer NIP lub PESEL.

W części A formularza PIT-28 wpisujemy nazwę urzędu skarbowego, właściwego ze względu na adres zamieszkania. W części B trzeba wpisać swoje podstawowe dane.

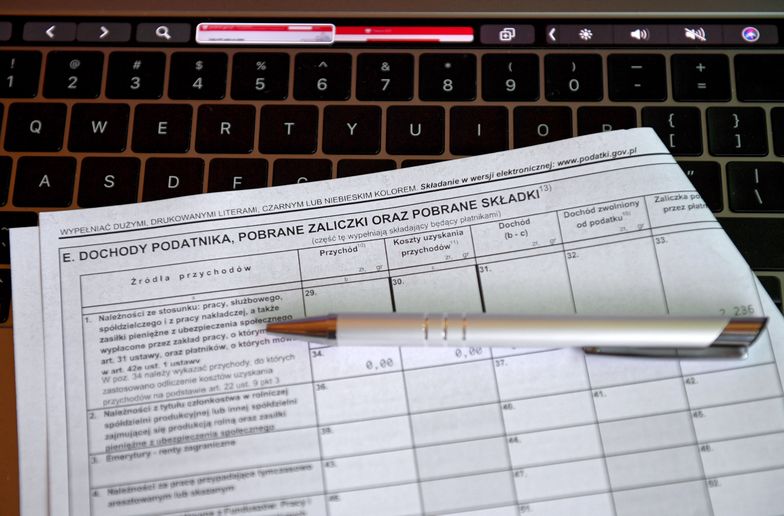

Część C dotyczy przychodów, jakie podatnik osiągnął w roku podatkowym. Jeśli rozliczamy najem mieszkania, znajdujemy punkt 3., który nie wiąże się z działalnością gospodarczą i tam wpisujemy przychody "z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze".

W kolejnej części formularza PIT-28 po raz kolejny wpisujemy przychód. Część D zawiera informacje o odliczeniach od przychodu. Jeśli np. z tytułu wynajmu mieszkania, czy działalności rozliczanej przez PIT-28 ponieśliśmy straty, należy to wykazać właśnie w tej części.

W sekcji F wykazujemy podstawę opodatkowania. Jeśli nie mamy żadnych odliczeń od podatku, które wykazywalibyśmy w części E, ponownie podajemy kwotę przychodu.

Kolejna część to obliczenie ryczałtu od przychodów ewidencjonowanych

Dla przychodu z wynajmu mieszkania właściwa stawka podatku wynosi 8,5 proc. Obliczamy kwotę ryczałtu i wykazujemy ją w części G formularza PIT-28.

Informacja o wysokości należnego ryczałtu znajduje się w sekcji I. Wartość wpisujemy do rubryki 114. Kolejny element formularza dotyczy zwolnienia w roku podatkowym.

Następna część deklaracji PIT-28 dotyczy kwot ryczałtu, zapłaty oraz ewentualnej nadpłaty. Pierwsze pole 118. dotyczy kwoty wpłaconego ryczałtu za miesiące od stycznia do listopada poprzedniego roku podatkowego.

Pozycja 119. to natomiast kwota pozostała do zapłaty, czyli zaliczka za miesiąc grudzień.

Część L to z kolei miejsce, w którym wykazujemy kwoty ryczałtu w kolejnych miesiącach. W pola od 121. do 131. wpisujemy tę samą kwotę zaliczki, opłacanej miesięcznie. Jeśli podatnik rozlicza się kwartalnie, w rubrykach 123., 126. oraz 129. powinien odnotować wartość wpłat za trzy miesiące. Sumę za jedenaście miesięcy wprowadzamy natomiast do rubryki 132.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl