Niższy wiek emerytalny to niższe emerytury dla Polaków. Nie ma ucieczki od tej matematyki. Pracujesz o 5 lat krócej? Dostajesz o kilkaset złotych mniej. Co miesiąc i do końca życia. Pracujesz tylko o 2 lata krócej? Żegnasz 15 proc. procent ewentualnego świadczenia. Zamiast 2,3 tys. zł, masz 2 tys. zł. Zamiast 3,4 tys. zł masz 3 tys. zł.

Dlatego w rządzie coraz częściej słychać, że tematem emerytur trzeba się znów zająć. Bo miliony Polaków czekają drastycznie niskie świadczenia na starość. Coraz więcej osób nie dobija nawet do emerytury minimalnej - dostaje mniej niż 1,1 tys. zł. Kończy pracę na tyle wcześnie, że nie zdobywa odpowiedniego stażu.

W rok grupa biednych emerytów powiększyła się o 50 tys. Jest ich już 218 tys. w całym kraju. To tylu, ilu mieszkańców ma Częstochowa.

Zapłacimy, ale... nie idź na emeryturę

Pierwszy pomysł? Pieniądze za dłuższą pracę. Osiągasz wiek emerytalny i nie rezygnujesz z aktywności zawodowej, to dostajesz prezent od państwa. - Będziemy rozważać modele zachęt czy benefitów w ramach "srebrnej ekonomii" - powiedziała w minionym tygodniu minister przedsiębiorczości i technologii Jadwiga Emilewicz. I jak wynika z analizy money.pl, taki program opłacałby się państwu.

Nie jest to nowy pomysł. PiS już raz analizował, czy przekazać seniorom po 10 tys. zł za dłuższą pracę. - Rząd ewidentnie szuka sposobu na ratowanie sytuacji - mówi money.pl dr Antoni Kolek, prezes Instytutu Emerytalnego.

src="https://d.wpimg.pl/195385784-206374146/emerytury.png"/>

src="https://d.wpimg.pl/195385784-206374146/emerytury.png"/>Źródło: ZUS

Jak wynika z informacji money.pl, Zakład Ubezpieczeń Społecznych nie przygotowywał żadnych analiz dotyczących fiskalnego zachęcania Polaków do dłuższej emerytury. O takich planach nie słychać też w Ministerstwie Rodziny, Pracy i Polityki Społecznej.

Eksperci zwracają uwagę, że jeżeli rząd chce dbać o wysokość emerytur, to ma tylko jedno wyjście. Podnieść wiek emerytalny. Reszta pomysłów będzie tylko "pudrowaniem sytuacji".

- Rozdawanie pieniędzy lub zachęt za pozostanie w pracy to dość kuriozalne rozwiązanie. Najprostszym sposobem, by ludzie nie przechodzili za wcześnie na emeryturę jest po prostu podwyżka wieku emerytalnego. Politykom przez gardło te słowa nie chcą przejść - komentuje dla money.pl dr Antoni Kolek.

- W Unii Europejskiej i na świecie nie ma podobnych rozwiązań. Dlaczego? Bo seniorzy wiedzą, że najlepszym sposobem na otrzymanie wysokiej emerytury jest po prostu wydłużenie okresu pracy. Zamiast zachęt finansowych wystarczy, by Polacy zrozumieli od czego zależy ich świadczenie na starość - mówi.

Pomysł w szufladzie

Jednak pomysł "premii" za pozostanie w pracy nie jest nowy. Blisko dwa lata temu proponował to wewnątrz rządu sam Mateusz Morawiecki. Już jako premier zastanawiał się nad programem "10 tys. zł plus". Przez blisko dwa lata koncepcja wędrowała pomiędzy Kancelarią Premiera a ówczesnym Ministerstwem Rozwoju (w którym Morawiecki był ministrem). Ostatecznie nie przekuła się w projekt.

Pomysł był prosty: 10 tys. zł dodatku dla emerytów za dwa lata opóźnienia przejścia na emeryturę. Dlaczego dwa lata? Bo właśnie o tyle został skrócony wiek emerytalny dla mężczyzn (z 67 lat do 65).

Skąd wzięła się kwota 10 tys. zł? W ciągu roku tyle składek na ubezpieczenie emerytalne, rentowe i chorobowe, NFZ i podatek dochodowy odkłada do budżetu osoba zarabiająca 3 tys. zł brutto na umowę o pracę (czyli niewiele ponad przyszłoroczną pensję minimalną, która wyniesie 2,6 tys. zł). Z kolei 3 tys. zł to mediana (środkowa wartość) wynagrodzenia w Polsce. Najpewniej to był punkt wyjścia do wyliczeń.

W ciągu dwóch lat takich składek jest już ponad 20 tys. zł, a więc można śmiało mówić, że rząd planował przez pewien czas połową się podzielić. I w ten sposób mógłby zachęcić sporą część osób, by pracowała tak długo, jakby nie było żadnej obniżki wieku emerytalnego.

Lepszy pracownik z bonusem niż emeryt

Czy to się opłaca rządowi? Tak. Zwróci co prawda połowę dwuletniej składki na ubezpieczenie emerytalne, podatek dochodowy i NFZ, ale wciąż dużo więcej zatrzyma. Jak to możliwe?

Do budżetu i systemu ubezpieczeń społecznych wpłyną przez te dwa lata przecież pozostałe składki - np. emerytalna opłacana przez pracodawcę. Finanse publiczne by ich nie dostały, gdyby emeryt zdecydował się jednak skorzystać ze świadczenia w najwcześniejszym terminie. W ciągu 24 miesięcy jest to w sumie 13 tys. zł (tylko z tytułu składki od pracodawcy).

A do tego oczywiście moment wypłacania świadczenia jest późniejszy i - jak wynika z brutalnej statystyki - Polak będzie je krócej pobierał. Bo będzie krócej żył.

Z perspektywy budżetu można to pokazać na jeszcze jeden sposób. W ciągu miesiąca Polak zarabiający na poziomie 3 tys. zł oddaje 1385 zł (to suma składki emerytalnej, rentowej, chorobowej, NFZ, podatku dochodowego oraz składki emerytalnej opłacanej przez pracodawcę). 10 tys. zł podzielone na 24 miesiące to z kolei 416 zł. Wciąż 969 zł miesięcznie trafia do budżetu od pracownika.

Pracownik zyskałby dwa razy. Po pierwsze otrzymałby dodatkowe pieniądze. Po drugie przez dwa dodatkowe lata pracy wciąż odkładałby pieniądze na konto emerytalne. W efekcie jego emerytura byłaby po prostu wyższa.

Jak mogłyby być wypłacane te pieniądze? Są dwie możliwości - albo jednorazowo albo mogłyby być dopisane do konta emerytalnego. Z politycznego punktu widzenia ta pierwsza opcja jest bardziej atrakcyjna.

Jak zwraca uwagę dr Antoni Kolek, każdego roku w Polsce pojawia się około 400 tys. nowych emerytów. Gdyby przekonać połowę do pozostania w pracy, to budżet musiałby znaleźć 2 mld zł. Przekonanie nawet 100 tys. Polaków do pozostania w pracy byłoby warte blisko 1 mld zł.

- Pracujący Polacy mogliby być rozczarowani tym, że to z ich podatków są wypłacane bonusy dla innych osób, które… po prostu nie zrezygnowały z pracy. Trudno sobie wyobrazić takie rozwiązanie w praktyce - mówi.

Kobiety tracją najbardziej

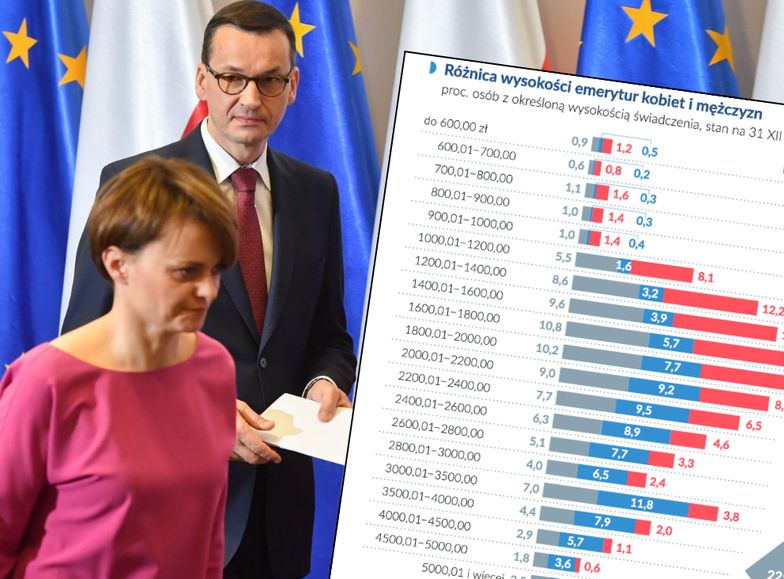

Z danych Zakładu Ubezpieczeń Społecznych wynika, że w tej chwili kobiety mogą liczyć na średnie świadczenie w wysokości 1879 zł. Mężczyźni na emeryturze mają z kolei… 2815 zł. To dane za 2018 rok. To najlepszy dowód, jak różnica wieku emerytalnego wpływa na świadczenie.

src="https://d.wpimg.pl/45522799-428756805/emerytury.png"/>

src="https://d.wpimg.pl/45522799-428756805/emerytury.png"/>Źródło: ZUS

- Wybór jest prosty: albo niski wiek emerytalny i niskie świadczenia, albo wyższy wiek emerytalny i wyższe świadczenia. System emerytalny to matematyka, bezwzględna, ale jednak tylko matematyka. Dostajesz tyle, ile uzbierasz, a skoro zbierasz mniej, to masz mniej - mówi money.pl Jeremi Mordasewicz, ekspert Konfederacji Lewiatan.

- Podnoszenie wieku emerytalnego jest nieuniknione - tłumaczył w programie "Money. To się liczy" Jakub Sawulski, ekspert Instytutu Badań Strukturalnych. - Co zrobić, żeby mieć wyższe świadczenie? Albo wydłużyć okres aktywności zawodowej, albo płacić wyższe składki. Innego rozwiązania nie ma - mówił.

- Obniżenie wieku emerytalnego sprawiło, że perspektywa przyszłych emerytów znacznie się pogorszyła. Jeżeli utrzymamy obecny system, to w nieodległej przyszłości 7 na 10 seniorów będzie otrzymywać jedynie świadczenie minimalne - dodawał Sawulski.