Jedna nowość i pensje najlepiej zarabiających lecą w dół. Więcej zapłacą za to ich pracodawcy - od kilku do kilkudziesięciu tysięcy złotych w ciągu roku za etat. Mniej zarobi też prezydent, premier, szef Narodowego Banku Polskiego i wszyscy wysoko opłacani urzędnicy w kraju.

Jak wynika z szacunków money.pl, premier straci średnio około 400 zł miesięcznie, w ciągu roku ponad 4,5 tys. zł. Za to jego zatrudnienie będzie droższe o 10 tys. zł w ciągu roku. Po zmianach prezydent na rękę może mieć co miesiąc blisko tysiąc mniej, a szef NBP - zarabiający w tym gronie najwięcej - może stracić dwa razy więcej.

Pieniądze z ich portfeli powędrują na konta w Zakładzie Ubezpieczeń Społecznych.

Identyczna sytuacja czeka menedżerów i wyspecjalizowanych pracowników, którzy co miesiąc inkasują przynajmniej kilkanaście tysięcy złotych na etacie. Wszyscy odzyskają pieniądze w wyższych emeryturach za kilkadziesiąt lat. Wyższe składki to wyższe świadczenia. Często mogą sięgać nawet kilkudziesięciu tysięcy złotych. Dziś to mrzonka, w przyszłości rzeczywistość. Takie będą bowiem efekty zniesienia limitu składek na ZUS.

Sprzeciw wicepremiera oraz szefa resortu nauki i szkolnictwa wyższego Jarosława Gowina oraz minister przedsiębiorczości Jadwigi Emilewicz nie pomógł. Limit 30-krotności składek na ZUS odejdzie w 2020 roku najpewniej w zapomnienie.

- Na tę chwilę jest plan wprowadzenia tego rozwiązania - mówił wprost rzecznik rządu Piotr Müller. Jeszcze kilka dni temu Jarosław Gowin w Krakowie przekonywał dziennikarzy: wrócimy do tej sprawy po wyborach, jeszcze sprawa nie jest rozstrzygnięta. Z rządu płyną jednak inne sygnały.

Zmiany w limitach

O co chodzi z limitem składek? W tej chwili zarabiający ponad 11,5 tys. zł brutto miesięcznie w pewnym momencie przestają opłacać składki na ZUS. Im więcej zarabia dana osoba w miesiącu, tym szybciej przestaje płacić. Niektórzy w połowie roku, inni pod koniec, a niektórzy nie zapłacą składek tylko w ostatnim miesiącu roku. Efekt? W kieszeni mają więcej pieniędzy, ale nie tylko oni zyskują. Zyskuje też państwo i budżet.

- W 1999 roku ustawodawca uznał, że najlepiej zarabiający część środków mogą inwestować sami, z myślą o swojej przyszłości. W założeniu dodatkowe pieniądze miały trafiać na przykład na Indywidualne Konta Emerytalne, Indywidualne Konta Zabezpieczenia Emerytalnego lub pozostałe formy oszczędności i pomnażania kapitału. Dziś wiemy, że akurat te możliwości nie rozwinęły się w Polsce w dostatecznym stopniu - tłumaczy money.pl prof. Gertruda Uścińska, prezes Zakładu Ubezpieczeń Społecznych.

Jak zaznacza prof. Uścińska, państwo dzięki limitowi nie musi wypłacać wysokich emerytur.

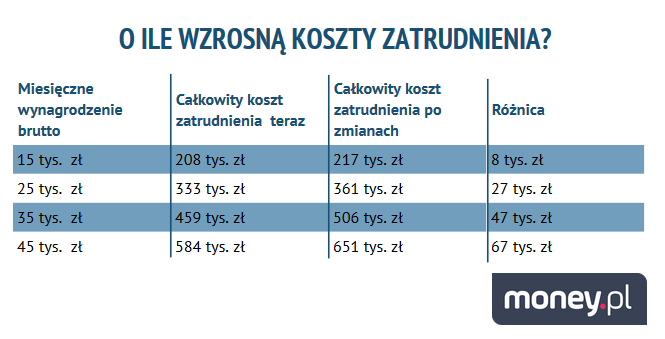

Zmiany przepisów mogą dotyczyć 350 tys. etatowych pracowników i ich pracodawców. Najlepiej to pokazać na przykładach. Roczny koszt zatrudnienia osoby z pensją 25 tys. zł brutto podskoczy o 27 tys. zł. Teraz pracodawca na taką osobę musi przeznaczyć 333 tys. zł w ciągu roku. Po ewentualnych zmianach będzie to już 361 tys. zł.

src="https://d.wpimg.pl/1932838382-761760732/biznes.PNG"/>

src="https://d.wpimg.pl/1932838382-761760732/biznes.PNG"/>Oczywiście im droższy pracownik, tym bardziej rosną koszty. Za zarządcę z pensją 35 tys. zł pracodawca będzie musiał dołożyć 47 tys. zł rocznie. W przypadku pracownika z pensją 45 tys. zł (a tacy są na umowach o pracę) koszty urosną o 67 tys. zł w ciągu roku. Z 584 tys. zł na 651 tys. zł.

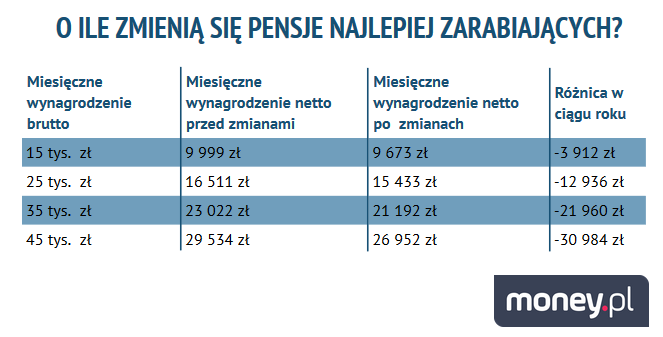

To tylko jedna strona medalu. Dlaczego? Bo w tym wszystkim część pieniędzy będą też oddawać sami zatrudnieni. W przypadku pensji 15 tys. zł brutto miesięcznie, po roku z portfela wyparuje prawie 4 tys. zł (netto). Pracownik z pensją 25 tys. zł miesięcznie pożegna się w ciągu roku z 12 tys. zł. Osoba, która może się pochwalić miesięcznymi zarobkami na poziomie 45 tys. zł, netto w ciągu roku zarobi o 30 tys. zł mniej. A to już spora różnica.

src="https://d.wpimg.pl/639730528--278831100/biznes.PNG"/>

src="https://d.wpimg.pl/639730528--278831100/biznes.PNG"/>Mniej dla prezydenta, mniej dla premiera

Trzeba podkreślić jasno, że wyższe koszty pracownicze poniosą nie tylko firmy. Dotkną one też... ministerstwa i instytucje rządowe. Przykład? Zatrudnienie Mateusza Morawieckiego na stanowisku premiera będzie droższe. Jak wynika z danych ZUS, blisko 20 proc. osób, które odczują skutki zmian, pracuje właśnie w sektorze publicznym.

Kancelaria Prezesa Rady Ministrów co miesiąc wykłada na jego wynagrodzenie około 17 tys. zł brutto. Z konta KPRM znika jednak 20 tys. zł (te dodatkowe 3 tys. zł to koszt pracodawcy). Po ewentualnych zmianach roczny koszt zatrudnienia premiera urośnie o dodatkowe 20 tys. zł - choć na pasku wynagrodzenia premiera kwota brutto pozostanie dokładnie taka sama. O tyle więcej będzie musiał wyłożyć sam pracodawca. A to nie koniec zamieszania finansowego z wypłatami.

Dlaczego? Bo jednocześnie premier na konto będzie dostawał mniej netto. On - ze swojej działki - będzie musiał więcej przelać do ZUS (choć oczywiście formalnie robi to jego pracodawca). I dlatego urośnie jego przyszła emerytura.

Jak wynika z szacunków money.pl, zniesienie limitu składek sprawi, że świadczenie premiera po pełnej kadencji będzie o około 250 zł wyższe niż przed zmianą.

Kancelaria Prezydenta zapłaci zaś więcej za prezydenta Andrzeja Dudę. Prezydent co miesiąc pobiera pensję w wysokości około 20 tys. zł brutto. I Kancelaria na jego umowę przeznaczy w ciągu roku o ponad 22 tys. zł więcej niż teraz. Sam prezydent oczywiście też mniej zarobi. Przez zmiany w ciągu roku straci około 10 tys. zł na rękę. Jednocześnie - środki te trafią na jego konto emerytalne, więc dostanie więcej na starość.

Każdy rok prezydentury i wyższych składek na ZUS to około 200 zł więcej na wypłacie z Zakładu Ubezpieczeń Społecznych. W ciągu całej kadencji znacznie powiększy się jego kapitał, a więc i ostateczne świadczenie. Podskoczy o około 1 tys. zł. Warto jednak pamiętać, że prezydent nie jest zatrudniony na podstawie umowy o pracę - wyboru nie można utożsamiać z nawiązaniem stosunku pracy. Jednocześnie wynagrodzenie to stanowi przychód Prezydenta RP, od którego odprowadzana jest zaliczka na podatek dochodowy, składki na ubezpieczenie społeczne i zdrowotne oraz składka na Fundusz Pracy. Więc i jego dotknie zniesienie limitów.

Jak liczyliśmy? Wzięliśmy pod uwagę dodatkowe składki na ubezpieczenie rentowe i emerytalne, które opłaca pracodawca oraz składki na ubezpieczenia społeczne pracownika. Uzyskany wynik podzieliliśmy przez przewidywany czas pobierania emerytury w Polsce. W efekcie uzyskaliśmy ewentualną nadwyżkę nad dzisiejszymi składkami.