"Orzeczenie Sądu Okręgowego w Katowicach to kamień milowy na drodze tysięcy kredytobiorców złotówkowiczów do unieważnienia umowy kredytu albo - jak stało się to w opisanej sprawie - do zmniejszenia wysokości raty kredytu. Podobne wady posiadają dziesiątki, jeśli nie setki tysięcy umów kredytów złotówkowych w Polsce", przekazała Kancelaria Radosław Górski i Wspólnicy.

Umowa kredytu pozbawiona WIBOR-u

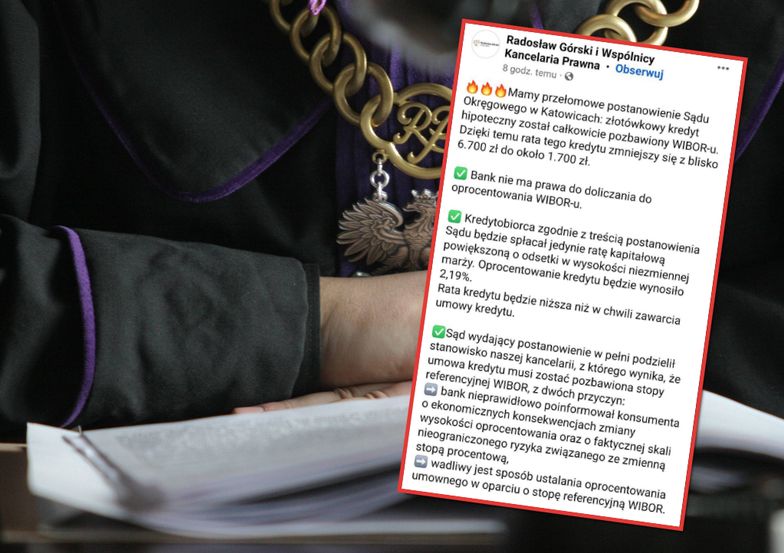

Sąd przychylił się do stanowiska prawników, z którego wynika, że umowa kredytu powinna zostać pozbawiona stopy referencyjnej WIBOR z dwóch przyczyn.

Po pierwsze bank nieprawidłowo poinformował konsumenta o ekonomicznych konsekwencjach zmiany wysokości oprocentowania oraz o faktycznej skali nieograniczonego ryzyka związanego ze zmienną stopą procentową. Po drugie uznano za wadliwy sposób ustalania oprocentowania umownego w oparciu o stopę referencyjną.

Rekordowo wysoki WIBOR. Raty kredytów ostro w górę

Rata lżejsza o kilka tysięcy

Jak wynika z informacji przekazanych przez kancelarię, kredytobiorca zgodnie z treścią postanowienia sądu będzie spłacał jedynie tarę kapitałową powiększoną o odsetki w wysokości niezmiennej marży. Samo oprocentowanie będzie wynosiło 2,19 proc. Ostatecznie rata klienta spadnie z niecałych 6,7 tys. zł do 1,7 tys. zł.

"Uważamy, że w wielu przypadkach umowy kredytów w PLN posiadają wady, które mogą prowadzić do ustalenia ich nieważności albo wyeliminowania z umowy postanowień, na podstawie których w ostatnim czasie tak znacząco zwiększyło się oprocentowanie kredytów", przekazano.

Orzeczenie sądu nie jest jednak wyrokiem. Portal bezprawnik.pl przypomina, że opisane rozstrzygnięcie jest jedynie postanowieniem wydanym w postępowaniu zabezpieczającym, a cały proces o pozbawienie umowy kredytu klauzul niedozwolonych dopiero będzie miał miejsce.

Jak radzić sobie ze spłatą rosnących rat kredytu?

Nowa stawka, stara sytuacja

Przypomnijmy, że od stycznia 2023 roku stawki WIBOR będą zastąpione inną stawką, jednak prawdopodobnie nie wpłynie to na obniżenie rat kredytów. Z czego więc wynikają obecne pozwy?

- Pozwy opierają się na tym, że umowy kredytów złotówkowych, w których wysokość raty odsetkowej uzależniona jest od stopy referencyjnej WIBOR, w wielu wypadkach są nieważne (wtedy następuje zwrot tego, co strony sobie świadczyły) lub przynajmniej bezskuteczne co do sposobu ustalania oprocentowania kredytu. W tym wypadku bank nie będzie mógł doliczać do raty wskaźnika WIBOR i winien zwrócić nadpłaty - mówi dla "Rzeczpospolitej" mecenas Radosław Górski.

Z kolei Konrad Pluciński - ekspert porównywarki Totalmoney.pl przyznaje, że wskaźnik WIBOR "nie jest parametrem transparentnym i obiektywnym".

- Działania rządu mogą w tym przypadku stanowić dodatkową zachętę do wychodzenia na drogę sądową. Jeśli sądy staną po stronie kredytobiorców i uznają w pierwszych wyrokach, że WIBOR nie jest parametrem rynkowym i jest podatny na manipulację, możemy się spodziewać wielu pozwów, tak jak ma to miejsce w przypadku frankowiczów - dodaje Konrad Pluciński.