Stopy procentowe w Polsce pozostają bez zmian – zdecydowała Rada Polityki Pieniężnej na kwietniowym posiedzeniu. Decyzja RPP jest zgodna z prognozami.

Ekonomiści największych banków w Polsce nie dopuszczali bowiem innego scenariusza niż pozostawienie stóp procentowych na niezmienionym poziomie, gdzie główny wskaźnik wynosi 6,75 proc.

Analitycy z Banku Pekao S.A. i Credit Agricole wyjaśniają dodatkowo, że RPP kontynuuje swoją politykę "wait and see", czyli stabilizuje poziom stóp i czeka na jego wpływ na inflację.

Dalsza część artykułu pod materiałem wideo

Kiedy obniżki stóp procentowych?

Kredytobiorcy z niecierpliwością czekają na obniżki wskaźników, ale w opinii bankowych ekonomistów do tego jeszcze daleka droga. Eksperci mBanku zaznaczają, że podany przez GUS odczyt inflacji (16,2 proc.) był wyższy od rynkowych przewidywań, które wynosiły 15,8 proc., ale raczej nie wpłynęło to na decyzję Rady, która rozpatruje perspektywę długoterminową.

Ekonomiści z PKO BP przewidują, że droga do osiągnięcia celu inflacyjnego będzie długa i wyboista, a z ING Banku Śląskiego i Banku Pekao S.A. dodają, że coraz mniej prawdopodobne jest, że RPP zdecyduje o pierwszych obniżkach stóp już pod koniec tego roku, a może dojść nawet do podwyżek.

Raty kredytów na stałym poziomie, ale zdolność kredytowa rośnie

Biorąc pod uwagę zachowawcze ruchy Rady z ostatnich miesięcy, kredytobiorcy z coraz mniejszą obawą spoglądają na wyniki comiesięcznych posiedzeń. Pozostawienie stóp procentowych na tym samym poziomie sprawi, że raty zobowiązań o oprocentowaniu zmiennym pozostaną na podobnym poziomie. Nie należy się spodziewać ani znaczących podwyżek, ani obniżek. Wynika to z tego, że WIBOR od początku roku kształtuje się na podobnym poziomie. Zarówno stawka trzymiesięczna, jak i półroczna osiąga wartości rzędu 6,90-7,00 proc.

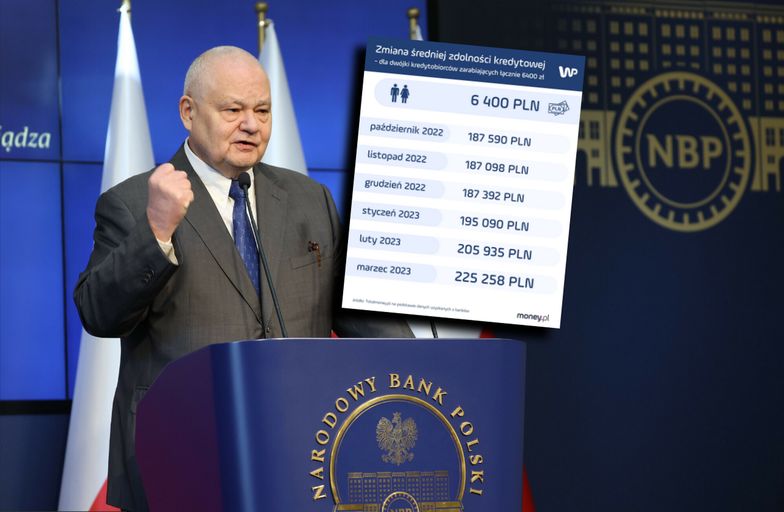

Mimo tego, że raty kredytów hipotecznych nie spadają, to widzimy wzrosty w wyliczanej przez banki średniej zdolności kredytowej. Widać, że w stabilnym pod kątem decyzji RPP otoczeniu, są one skłonne wreszcie pożyczać więcej. Nie bez znaczenia jest również obniżenie bufora ostrożnościowego na wzrosty stóp, na które w lutym zdecydowała się Komisja Nadzoru Finansowego. Sztywne 5 proc. już nie obowiązuje. Przy liczeniu zdolności kredytowej dla zobowiązań o oprocentowaniu stałym musi być stosowany bufor 2,5 proc., a dla tych o zmiennym wyższy, adekwatny do ponoszonego ryzyka, ale o jego wysokości decydują zarządy banków.

Już w zeszłym miesiącu widzieliśmy pozytywny wpływ zmienionej rekomendacji na wyliczaną przez banki zdolność, ale dopiero teraz zmiana jest znacząca. Od października 2022 r., czyli pierwszego miesiąca, w którym RPP nie podwyższyła stóp, średnia zdolność kredytowa dla kredytu hipotecznego wyglądała następująco:

Jak widać, utrzymywanie stóp procentowych na niezmienionym poziomie, ma pozytywny wpływ na rynek kredytów hipotecznych. Raty przestały rosnąć, a banki chcą pożyczać coraz więcej. Nie ma to jednak przełożenia na zwiększenie sprzedaży tych produktów.

Osoby zainteresowane kupnem czy budową nieruchomości z finansowaniem w banku czekają teraz na start programu "Bezpieczny kredyt 2%". Jeżeli zgodnie z zapowiedziami przyjmowanie wniosków w bankach rozpocznie się już 1 lipca 2023 r., to będziemy mieli do czynienia ze zjawiskiem odroczonego popytu, a liczba złożonych w bankach aplikacji będzie o wiele wyższa niż w ostatnich kilkunastu miesiącach.

Anna Serafin, ekspert porównywarki finansowej Totalmoney.pl

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.