- W grudniu 2024 r. warszawska prokuratura wszczęła postępowanie sprawdzające, czy w PZU doszło do nieprawidłowości związanych z flotowymi polisami OC;

- Sprawa dotyczy potencjalnego ubezpieczania pojazdów ciężarowych po zaniżonych stawkach OC przez pośredników ubezpieczeniowych;

- Według ustaleń money.pl o możliwych nieprawidłowościach dotyczących polis komunikacyjnych zarząd PZU został poinformowany kilka miesięcy przed tym, gdy sprawę zgłoszono w prokuraturze;

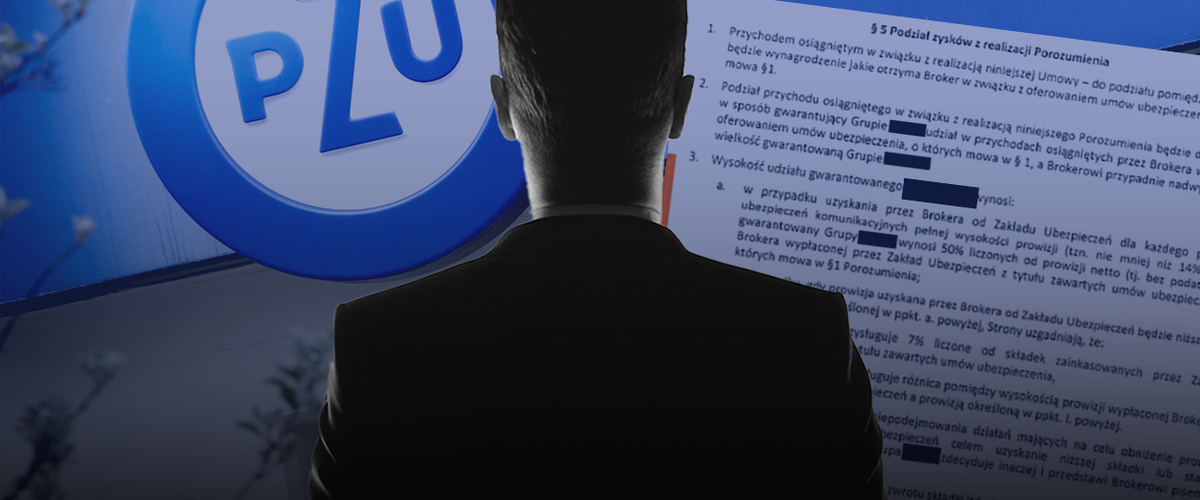

- Dokumenty, do których dotarliśmy, pokazują, w jaki sposób mogło dochodzić do zaniżania stawek OC;

- Dotarliśmy również do nagrania rozmowy, podczas której dyrektor sprzedaży jednej z firm brokerskich powołuje się na rzekome wpływy w zarządzie i radzie nadzorczej PZU. Potwierdziliśmy autentyczność tej rozmowy. Nagranie zostało przekazane prokuraturze jako dowód w sprawie.

7 października 2024 roku do prokuratury wpłynęło zawiadomienie o podejrzeniu popełnieniu przestępstwa w PZU. Zawiadamiającym jest sygnalista, którego firma robiła interesy z państwowym ubezpieczycielem. Decyzja o wszczęciu postępowania zapadła 20 grudnia. Śledztwo dotyczy oszustw (czyn z art. 286 kodeksu karnego) przy zawieraniu umów o ubezpieczenia komunikacyjne. Grozi za nie do 8 lat więzienia.

Choć śledztwo prowadzi Prokuratura Rejonowa Warszawa-Wola, to informacji udzieliła nam jednostka wyższego szczebla. - Obecnie trwają przesłuchania. Gromadzona jest też dokumentacja - mówi money.pl prokurator Piotr Skiba, rzecznik prasowy Prokuratury Okręgowej w Warszawie.

Śledztwo jest "wymagające technicznie". Chodzi m.in. o analizy umów podpisywanych przez PZU. Dopiero one pozwolą ocenić, czy istotnie były one niekorzystne dla spółki. W zawiadomieniu do prokuratury, do którego dotarła redakcja money.pl, czytamy m.in:

"(...) PZU S.A. określiło znacznie niższą kwotę wymagalnej składki ubezpieczeniowej dla podmiotów fasadowych [w dalszej części wyjaśnimy, czym są i jaką rolę odgrywają - przyp. red.], aniżeli zostałaby ona obliczona dla podmiotów właściwych, co oznacza, iż wskutek zaniżenia składki ubezpieczeniowej w związku z wystawieniem polis na podmioty fasadowe, PZU S.A. ponosi szkodę w majątku wynikającą ze znacznie niższych wpływów z tytułu składek ubezpieczeniowych, a także poniesie szkodę w przyszłości wobec konieczności wypłaty odszkodowań w wysokości nieproporcjonalnie wyższej do uprzednio prognozowanej 'szkodowości' pozornych, fasadowych Ubezpieczających".

Dalsza część artykułu pod materiałem wideo

Czysta karta, czyli sposób na niską składkę

W zawiadomieniu opisano i udokumentowano przypadki działań, polegających na wystawianiu na firmy fasadowe polis komunikacyjnych dla pojazdów. Celem tej operacji miało być uzyskanie niższej składki ubezpieczeniowej. Według zawiadomienia gdyby pojazdy ubezpieczała firma, która faktycznie je użytkuje, polisa byłaby znacznie droższa.

O potencjalnych nieprawidłowościach w państwowym ubezpieczycielu nasza redakcja dowiedziała się w kwietniu ubiegłego roku. Poszliśmy tropem wskazanym przez naszego informatora i w trakcie kilkumiesięcznego śledztwa docieraliśmy do kolejnych informacji oraz dokumentów, zdających się potwierdzać opisane w zawiadomieniu przypadki zaniżania składek OC.

Pierwszy chronologicznie przypadek – z kwietnia 2024 r. - opisany w zawiadomieniu dotyczy 86 pojazdów ciężarowych. Według szacunków sygnalisty PZU naliczył o 1 mln zł składki za mało w stosunku do wziętego na siebie ryzyka.

Według ustaleń money.pl w tym przypadku podstawą ubezpieczenia jest umowa generalna PZU z podmiotami fasadowymi, których brokerem - co wynika z porozumienia zawartego 15 kwietnia 2024 r., do którego dotarł money.pl - jest MAK Ubezpieczenia.

Jak wynika z dokumentów, do których dotarliśmy, tych 86 pojazdów w rzeczywistości należało do spółki, której flota liczyła około 800 ciężarówek. Wcześniej były one ubezpieczone w innej firmie ubezpieczeniowej i za pośrednictwem innego brokera niż MAK Ubezpieczenia. Według naszych źródeł wynegocjowana wtedy stawka OC opiewała na kwotę 12 tys. zł za pojazd, podczas gdy PZU oferowało stawkę rzędu około 20 tys. zł. Dlatego też flotę ubezpieczono u konkurencji państwowej spółki. Tamta polisa skutkowała łącznie blisko 10 mln zł składki OC w skali roku. Kurtaż brokerski [prowizja od transakcji – przyp. red.] ustalany od składki płaconej przez ubezpieczającego zakładowi ubezpieczeń wyniósł około 14 proc.

Gdy w kwietniu ubiegłego roku przyszło do odnowienia polisy, MAK Ubezpieczenia odbił tego klienta flotowego innemu brokerowi. Następnie ubezpieczył część pojazdów w PZU na inny podmiot. Zrobił to po stawce około 7,8 tys. zł, czyli niższej o kilka tysięcy złotych niż przy poprzedniej polisie u innego ubezpieczyciela. Reszty nie zdążył. Dlaczego? Ubezpieczyciel został poinformowany przez sygnalistę o nieprawidłowościach i musiał zareagować. W trakcie nieoficjalnej rozmowy od pracowników PZU usłyszeliśmy, że wskutek donosu firma trafiła na listę "do obserwacji" i zablokowano jej dalszą możliwość ubezpieczenia pojazdów po tak niskiej stawce.

Co ważne, spośród trzech przypadków opisywanych przez sygnalistę, ten kazus miał miejsce jako pierwszy. Nie był jednak ostatni.

Kolejny przypadek wymieniony w zawiadomieniu – również z kwietnia 2024 r. - dotyczy OC za ciągnik siodłowy wycenionego na 6,7 tys. zł. Gdyby nie firma fasadowa, składka wynosiłaby 28 tys. zł. Jak to możliwe?

Wobec firmy transportowej będącej bezpośrednim właścicielem pojazdu stosuje się indywidualną ocenę ryzyka (w skrócie IOR). W systemie ubezpieczyciela - po wpisaniu REGONU-u lub NIP-u takiej firmy - jeśli samochody tego klienta często miały szkody, agent wystawiający polisę powinien zobaczyć komunikat ostrzegaczy. W tej sytuacji nie wystawiłby polisy na pojedynczy samochód.

Jeśli jednak ubezpieczającym był inny podmiot - właśnie firma fasadowa - alarmu systemu by nie było. Bo - co najistotniejsze - firmy fasadowe mają czystą historię szkód pojazdów, dlatego mogą uzyskać niższe stawki u ubezpieczyciela. Tym sposobem w drugim przypadku wystawiono 22 polisy. Łączna składka - jak wynika z dokumentów - zamiast 616 tys. zł, wyniosła zaledwie 143 tys. zł, czyli o 473 tys. zł mniej.

Jak wynika z dokumentów, które widzieliśmy, polisy w systemie PZU wystawiła Superpolisa. To multiagencja, która porównuje i sprzedaje polisy różnych towarzystw ubezpieczeniowych. Jest częścią Grupy MAK - jednego z największych pośredników ubezpieczeniowych na rynku polskim. Grupa, której przewodzi MAK Ubezpieczenia, zrzesza kilkadziesiąt spółek, w tym wyspecjalizowane firmy brokerskie, agencyjne i reasekuracyjne.

Prezesem MAK Ubezpieczenia przez blisko 6 lat (od 9 listopada 2018 do 13 czerwca 2024 według Rejestru IO) był Bartosz Grześkowiak. To menadżer, który w marcu 2024 roku został powołany do zarządu PZU SA. Pracę w państwowym gigancie zaczął 12 kwietnia ubiegłego roku. Jest też dyrektorem Grupy. Podlegają mu piony klienta korporacyjnego oraz pion programów dealerskich.

Zanim sygnalista udał się do prokuratury, poinformował o sprawie 22 ciągników samo PZU. Pismo adresowane właśnie do Bartosza Grześkowiaka przesłał spółce 2 lipca 2024 r. Sprawa trafiła do Pawła Wajdy, ówczesnego członka zarządu PZU Życie (31 stycznia 2025 r. podał się do dymisji) i byłego dyrektora Grupy PZU, który miał pod sobą m.in. dyrektorów zarządzających nadzorujących biuro prawne, biuro compliance, biuro administracji, biuro zakupów czy biuro nieruchomości.

Wajda odpisał sygnaliście, że PZU ubezpieczyło ostatecznie tylko 12 z 22 pojazdów. Różnica wzięła się stąd, że część umów PZU wypowiedziało, a agenta odpowiedzialnego za ten przypadek objęło szczególnym nadzorem.

Money.pl sprawdził po numerach rejestracyjnych, gdzie ubezpieczono 22 pojazdy wskazane w zawiadomieniu. Skorzystaliśmy z wyszukiwarki dostępnej na stronie Ubezpieczeniowego Funduszu Gwarancyjnego. Okazuje się, że rzeczywiście jedenaście ma polisę w PZU, dziesięć w innej firmie ubezpieczeniowej, a jeden nie ma jej w ogóle.

Na początku lipca ubiegłego roku zapytaliśmy biuro prasowe PZU o powyższy przypadek. Próbowaliśmy się również dowiedzieć, czy spółka zawiesiła współpracę z Grupą MAK do czasu wyjaśnienia sprawy i czy tego typu przypadków było więcej. Pytaliśmy też, czy powiadomiono o sprawie organy ścigania, a także o to, czy PZU nie ma problemu z tym, że wiceprezesem odpowiedzialnym za ubezpieczenia dla firm jest osoba, która wcześniej pracowała w Grupie MAK.

PZU w odpowiedzi odniosło się głównie do kwestii zaniżanych stawek: "Szczegółowe informacje, o które Pani pyta, są objęte tajemnicą ubezpieczeniową. Niemniej, sprawa ta została potraktowana jako tzw. whistleblowing [sygnalizowanie nieprawidłowości - przyp. red.] i szczegółowo wyjaśniona. W trakcie analizy nie stwierdziliśmy nieprawidłowości".

Ubezpieczyciel może ponieść stratę dwa razy

We wrześniu wystąpił jednak kolejny taki przypadek, również zgłoszony w zawiadomieniu do prokuratury. Z dokumentów, które widzieliśmy, wynika, że sprawa dotyczyła 28 ciężarówek ubezpieczonych w PZU po 7,4 tys. zł za każdy pojazd. Przypisana ubezpieczycielowi składka wyniosła więc łącznie 207,2 tys. zł. Według zawiadomienia jest to kwota nieadekwatna do ryzyka. Gdyby pojazdy ubezpieczono zgodnie z indywidualną oceną ryzyka dla tej floty - a nie dla firmy fasadowej - ubezpieczyciel naliczyłby około 1,1 mln zł więcej z tytułu składki OC.

Polisy na tych 28 ciężarówek w systemie PZU wystawiła we wrześniu ubiegłego roku multiagencja ATUT (eatut sp. z o.o.), która - podobnie jak Superpolisa - porównuje i sprzedaje polisy wielu firm ubezpieczeniowych. Agencja ATUT nie odpowiedziała na nasze pytania, stwierdzając, że ze względu na tajemnicę ubezpieczeniową nie może udzielać informacji dotyczących konkretnego klienta. W kontakcie telefonicznym przedstawiciel firmy powiedział jedynie, że ATUT "zawsze wystawia polisy na bazie swoich kontaktów i w swoim imieniu".

Powyższe przypadki miały miejsce od kwietnia do września 2024 roku. Według naszych źródeł skala procederu może być o wiele większa niż piszemy powyżej i może wykraczać poza PZU. Wskazuje na to także osoba, która powiadomiła organy ścigania o nadużyciach i działaniu na szkodę PZU.

Należy też podkreślić, że na takim procederze ubezpieczyciel może ponieść stratę więcej niż jeden raz. Po pierwsze - inkasuje składkę zbyt niską w stosunku do ponoszonego ryzyka. Po drugie - gdy dochodzi do wypadku i z takiej zaniżonej polisy wypłacane jest odszkodowanie.

System można obejść

Podstawą ubezpieczenia floty samochodowej, czyli co najmniej 30 pojazdów tego samego rodzaju, jest umowa generalna. Ubezpieczyciel z góry określa w niej stawkę za ochronę od odpowiedzialności: cywilnej, autocasco, assistance czy następstw nieszczęśliwych wypadków dla wszystkich wskazanych samochodów.

W takiej umowie tzw. szkodowość, czyli stosunek wypłaconych odszkodowań oraz świadczeń do składki, jest weryfikowana raz w roku i ma wpływ na cenę przy odnowieniu polisy. Tym zajmuje się broker, czyli licencjonowany pośrednik, który działa w interesie klienta i na jego rzecz.

Broker doradza klientowi w zakresie ochrony majątku, poszukuje na rynku najkorzystniejszej oferty ubezpieczeniowej, identyfikuje i ocenia ryzyko związane z przedmiotem prowadzonej działalności gospodarczej. Broker pomaga również minimalizować ryzyko w celu zmniejszenia kosztów ubezpieczenia. Jego działania powinny polegać m.in. na organizowaniu cyklicznych kursów doszkalających dla kierowców. To najwłaściwszy sposób na obniżenie składki, bo w ubezpieczeniach komunikacyjnych zasada jest prosta: im wyższa szkodowość floty, tym droższa polisa.

Rzecz w tym, że historia szkód nie idzie ani na konto pojazdu, ani na konto jego właściciela. Ta historia idzie na konto firmy zarządzającej flotą, a nie tej, która w rzeczywistości użytkuje pojazdy.

Z naszych rozmów z przedstawicielami firm brokerskich wynika, że znanym na rynku sposobem na ominięcie historii szkodowej w celu obniżenia składki komunikacyjnej jest przeniesienie pojazdów - na podstawie umowy o zarządzaniu flotą - do firmy fasadowej, nowego podmiotu gospodarczego. Innym sposobem jest utworzenie oddziału firmy z dłuższym REGON-em [to unikatowy numer identyfikacyjny nadawany podmiotom gospodarczym w Polsce przez Główny Urząd Statystyczny - red.].

Proceder, według naszych rozmówców, ma być znany na rynku od dawna.

Powoływanie nowych podmiotów w celu uzyskania niższych składek i stawek za flotowe ubezpieczenia komunikacyjne to ciągła ucieczka firm transportowych, która do niczego nie prowadzi. Broker jest odpowiedzialny za zarządzanie ryzykiem i uświadomienie klientowi, jaki jest cel w tym procesie. Niestety, nie każdy broker jest w stanie wesprzeć klienta w tych czynnościach - wyjaśnia w rozmowie z money.pl Grzegorz Jędrzejczyk, prezes TSL Brokers, firmy specjalizującej się w ubezpieczeniach flotowych.

- Jeśli firmy transportowe przenoszą flotę ze spółki na inne spółki, żeby utrzymać w ryzach budżet na ubezpieczenie pojazdów, zamiast pracować nad obniżeniem szkodowości, wykorzystują luki w systemach ubezpieczycieli, które są coraz bardziej szczelne. Ubezpieczyciele są w stanie wychwycić takie sytuacje po numerach identyfikacyjnych pojazdów - mówi nam kolejny rozmówca, który zastrzega sobie anonimowość.

- Wystarczy jednak dodać jedną cyfrę do REGON-u, aby system ubezpieczyciela nie rozpoznał szkodowego klienta i potraktował go jako nowy podmiot bez historii. Należy pamiętać, że człowiek zwyczajnie może się pomylić, wpisując dane do systemu. Jeśli jednak nie jest to incydentalne działanie, lecz celowe i do tego na szerszą skalę, to jest to oszustwo - mówi money.pl kolejna osoba z rynku. Ona również prosi o zachowanie poufności.

Walka o wielki tort

Ubezpieczając mniej niż 30 pojazdów, można uniknąć umowy generalnej i obsługi brokera (w jednym z przypadków, które znajdują się w zgłoszeniu, PZU ubezpieczyło 89 pojazdów, również unikając umowy generalnej. Dlaczego do tego doszło, może wyjaśnić śledztwo). Wówczas firmę transportową mogą obsłużyć agenci wyłącznie danego towarzystwa lub tzw. multiagenci, którzy sprzedają ubezpieczenia wielu towarzystw. Wówczas ubezpieczają pojazdy pojedynczo.

Te dwie wspomniane grupy - w przeciwieństwie do brokerów - mają dostęp do systemów transakcyjnych ubezpieczycieli. Z ich pomocą kalkulują składki i wystawiają polisy. Dlatego niektórzy brokerzy prowadzą dodatkowo własne agencje lub współpracują z agencjami "zaprzyjaźnionymi".

Według rozmówców money.pl brokerka to konkurencyjny rynek. Wygrywa ten, kto jest w stanie załatwić klientowi najtańsze OC. W 2023 roku - według danych KNF opublikowanych 31 grudnia 2024 roku - ten rynek był wart 2,4 mld zł. To łączna prowizja, jaką pośrednicy otrzymali od zakładów ubezpieczeniowych w zamian za ulokowaną u nich składkę. Średnia prowizja wynosiła wówczas 14,8 proc.

Przedsiębiorstwa z sektora transport, spedycja i logistyka (w skrócie TSL) stanowią istotną część klientów brokerów. Jednak według danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor oraz w bazie kredytowej BIK, suma ich zaległości na koniec listopada 2024 roku przekroczyła 3,3 mld zł. To o ponad 400 mln zł (15,3 proc.) więcej niż rok wcześniej. Z kolei ubezpieczenie floty to spory wydatek. Z reguły to wysoce szkodowy biznes, szczególnie w przypadku doprowadzenia do wypadków za granicą, gdyż wtedy odszkodowania mogą iść w miliony złotych.

Nagranie w tle zawiadomienia

Do zawiadomienia sygnalista załączył także nagranie, którego autentyczność zweryfikowaliśmy. Chodzi o ponad 2-godzinną rozmowę, która odbyła się w kwietniu 2024 roku. Prokuratura, dysponując oryginałem, zapewne będzie je weryfikować. Początkowo - przez około godzinę - w rozmowie uczestniczyły trzy osoby. Przytaczamy transkrypcję fragmentu, który może świadczyć o powoływaniu się na wpływy w PZU. W tej części o ewentualnej współpracy rozmawiali ze sobą jeden z szefów zespołu sprzedaży z Grupy MAK i przedstawiciel konkurencyjnej firmy brokerskiej. Oto zapis:

Przedstawiciel MAK Ubezpieczenia: Nasz zarząd zrobił bardzo dużą pracę, żeby Bartka [Grześkowiaka - przyp. red.] tam wprowadzić. Ludzi, którzy mają odpowiednie doświadczenie i CV jest wielu, oczywiście jest też wielu takich, którzy nie chcieliby być na takim stanowisku, bo to stanowisko, które może potrwać krótko. Osób, które by tam chciały być i wprowadzić swoich ludzi było wielu. Natomiast tutaj na pewno była duża praca Andrzeja [z kontekstu wynika, że może chodzić o założyciela Grupy MAK - przyp. red.] w tym, żeby zarekomendować; dwie osoby są też w Radzie Nadzorczej z naszej rekomendacji.

Broker: Tak?

Przedstawiciel MAK Ubezpieczenia: m.in. Wojtek O. [w rozmowie, tak jak wcześniej w zawiadomieniu do prokuratury, pada pełne nazwisko - przyp. red.].

Broker: Czy to jest ten z SLD?

Dyrektor MAK Ubezpieczenia: Yhy.

Broker: Z polityki go kojarzę.

Przedstawiciel MAK Ubezpieczenia: Jak ja przyszedłem do MAK-a, to Wojtek O. był takim naszym, nazwijmy to, partnerem B2B.

Broker: No coś ty?!

Przedstawiciel MAK Ubezpieczenia: No tak, przecież on dużo zna tego biznesu (...).

Zapytaliśmy o to nagranie Grupę MAK mailowo. Poruszyliśmy tę kwestię również w trakcie spotkania z wiceprezesem MAK Ubezpieczenia. Usłyszeliśmy od niego, że spółka wszczęła postępowanie wyjaśniające – zarówno wewnętrzne, jak i zewnętrze. To drugie miało być prowadzone przez kancelarię prawną. Według wiceprezesa MAK żadne z tych postępowań nie wykazało nieprawidłowości w działaniach nagranego pracownika. W odpowiedzi na nasze pytanie o udostępnienie do wglądu wyników tych postępowań wiceprezes stwierdził jednak, że spółka nie może tego zrobić. Na czas postępowań nagrany pracownik został zawieszony, ale pozostał na stanowisku i po ich zakończeniu został według niego odwieszony.

Wiceprezes MAK, zapytany o to przez nas, przyznał jednak, że firma nie próbowała pozyskać rzeczonego nagrania. Stwierdził również, że "nie słyszał" nagrania. Ostatecznie pracownika, którego słychać na nagraniu, pozostawiono na stanowisku i – według wiceprezesa MAK - wdrożono w firmie nowe procedury. M. in. powołano departament ubezpieczeń komunikacyjnych, którego szefem został doświadczony menedżer z rynku ubezpieczeniowego. Jest on przełożonym dyrektorów sprzedaży, którzy wcześniej podlegali bezpośrednio zarządowi MAK Ubezpieczenia.

Z kolei Wojciech O., którego nazwisko pojawia się w rozmowie, to były minister rolnictwa, były szef Sojuszu Lewicy Demokratycznej (SLD), a także były poseł i eurodeputowany, zatrzymany przez CBA 27 listopada 2024 roku. Wojciech O. w rozmowie telefonicznej powiedział money.pl, że nie współpracował z Grupą MAK. Informacje o rzekomym pozyskiwaniu klientów biznesowych dla brokera - co sugerowano w nagraniu przekazanym prokuraturze - nazwał "bzdurą". Odpowiedzi udzielił, zanim zdążyliśmy sprecyzować pytanie.

Z Wojciechem O. PZU miało jednak inny kłopot, o czym w ostatni wtorek poinformowało Radio ZET. Okazuje się, że PZU złożyło do prokuratury zawiadomienie na Wojciecha O., z którego wynika, że były polityk miał ustawiać pod siebie konkurs na członka zarządu tej spółki. W zawiadomieniu jest mowa o przestępstwach przekupstwa i płatnej protekcji. O. został odwołany z funkcji w PZU w styczniu 2025 r.

PZU, pytane przez nas o nagranie, stwierdziło, że "nie czuje się powołane do komentowania niezweryfikowanych wypowiedzi szeregowych pracowników firm trzecich. "Bartosz Grześkowiak i Wojciech O. nie mają relacji z osobą wskazaną przez panią w mailu".

PZU i MAK nieprawidłowości nie stwierdziły

O potencjalne nieprawidłowości w ustalaniu stawek za ubezpieczenia pytaliśmy łącznie kilkakrotnie PZU i MAK. Jak wspomnieliśmy wcześniej, pierwszy kontakt podjęliśmy na początku lipca 2024 r.

W oficjalnym stanowisku PZU czytamy:

"W nawiązaniu do Pani korespondencji z członkiem zarządu PZU SA prezesem Bartoszem Grześkowiakiem, chcielibyśmy podkreślić, że sprawa flot była wielokrotnie wyjaśniana podczas kilkukrotnych warsztatów telefonicznych z menadżerami biznesu korporacyjnego, w których brała Pani udział. Przez ostatnie pół roku byliśmy z Panią Redaktor w bieżącym kontakcie, zarówno telefonicznym, jak i mailowym, informując m.in., że nie komentujemy wypowiedzi i insynuacji pracowników firm zewnętrznych, bo to w większym stopniu nadaje się do analizy prawnej niż prasowej, także w obszarze publikacji. Podkreślamy, że szczegółowe informacje, o które Pani pyta, są objęte tajemnicą ubezpieczeniową. Niemniej, sprawa ta została potraktowana jako tzw. whistleblowing i szczegółowo wyjaśniona. W trakcie analizy nie stwierdziliśmy nieprawidłowości. Ponadto ustalono, że znaczna część samochodów nie była ubezpieczona w PZU, co można potwierdzić w publicznej bazie Ubezpieczeniowego Funduszu Gwarancyjnego.

Ostatecznie osoba zgłaszająca powyższą sytuację została poinformowana o tym, że takie nieprawidłowości nie miały miejsca. W związku z brakiem dalszych uwag ze strony zgłaszającego, sprawa została zamknięta."

"Warsztaty telefoniczne", o których pisze PZU, były po prostu nieoficjalnymi rozmowami dziennikarki money.pl z przedstawicielami firmy.

MAK z kolei stoi na stanowisku, że działa od ponad 30 lat w sposób profesjonalny, przestrzegając najwyższych standardów corporate governance. W odpowiedzi na nasze pytania broker wyjaśnia, że zatrudnia kilka tysięcy pracowników oraz współpracowników i nie odpowiada za to, co każdy z nich mówi podczas spotkań. Wątków dotyczących poszczególnych firm transportowych MAK nie komentuje, powołując się na tajemnicę ubezpieczeniową. Spółka twierdzi, że przeprowadziła wewnętrzny audyt, który nie wykazał nieprawidłowości.

Główny akcjonariusz PZU, czyli Skarb Państwa, w odpowiedzi na nasze pytanie odparł, że nie otrzymał od ubezpieczyciela informacji o postępowaniu prokuratorskim. W tym czasie prezesem PZU był odwołany w styczniu 2025 r. Artur Olech.

"Minister aktywów państwowych nie dysponuje dodatkowymi informacjami oprócz tych, które zostały przekazane przez zarząd PZU SA do publicznej wiadomości" - czytamy w odpowiedzi resortu na nasze pytanie o to, czy spółka poinformowała swojego głównego akcjonariusza o śledztwie prokuratury.

Rynek pełen wad

Zdaniem Grzegorza Jędrzejczyka, prezesa TSL Brokers, przenoszeniu flot do firm fasadowych winni są też ubezpieczyciele, ponieważ nie stosują zasady wzajemności w OC komunikacyjnym, zamiast tego kalkulując ryzyko indywidualnie. Według brokera czasami sprowadza się to do absurdalnie wysokich ofert w stosunku do historycznego przebiegu ubezpieczeń komunikacyjnych.

- Firmy transportowe często nie mają szans na otrzymanie konkurencyjnych ofert, ponieważ tabor ciężki: ciągniki siodłowe i samochody ciężarowe pow. 3,5 tony w Polsce ubezpieczają głównie trzy największe zakłady ubezpieczeń [PZU, Warta, ERGO Hestia - przyp. red.] - pomijając towarzystwa obecne w ubezpieczeniach pojazdów leasingowych - co jest czystym oligopolem - przekonuje broker.

PZU to przede wszystkim biznes ubezpieczeniowy, ale również emerytalny, inwestycyjny, zdrowotny, a nawet bankowy - spółka posiada akcje Pekao i Alior Banku, dzięki czemu państwo pośrednio kontroluje obydwa z nich. Na czele grupy kapitałowej składającej się z wielu podmiotów zależnych stoi PZU SA. 34,18 proc. akcji tej spółki należy do Skarbu Państwa. Udział pozostałych akcjonariuszy jest tak mały, że nie muszą się ujawniać.

W imieniu Skarbu Państwa kuratelę nad PZU sprawuje Ministerstwo Aktywów Państwowych (MAP). MAP podlega 130 firm, których udziałowcem jest właśnie Skarb Państwa. 23 z tych firm zostało uznane za istotne dla gospodarki. W tej grupie jest Powszechny Zakład Ubezpieczeń. Poprzedni rząd wpisał nawet PZU na listę spółek, których akcji nie można zbyć (zgodnie z art. 13 ustawy z 16 grudnia 2016 r. o zasadach zarządzania mieniem państwowym).

W styczniu 2025 r. w PZU doszło do zmiany władz. Do kierowania PZU rada nadzorcza - w miejsce odwołanego Artura Olecha - powołała tymczasowo Andrzeja Klesyka. To menadżer, który kierował już ubezpieczycielem w latach 2007-2015. Szef MAP, Jakub Jaworski, ma oczekiwać od niego m.in, że rozliczy z dotychczasowej pracy wszystkich członków zarządu PZU.

Karolina Wysota, dziennikarka money.pl