- Odłożenie decyzji o przejściu na emeryturę o rok może zwiększyć przyszłe świadczenie nawet o 10–15 proc. Odczekanie zaś siedmiu lat może je nawet podwoić – przekonywała w połowie lutego prezes ZUS prof. Gertruda Uścińska.

Poprosiliśmy Zakład Ubezpieczeń Społecznych o wyliczenia oraz założenia ekonomiczne, na podstawie których prof. Uścińska oszacowała ten wskaźnik, lecz odpowiedź - pomimo upływu trzech tygodni i ponagleń – jeszcze do nas nie przyszła.

Zapytaliśmy również ekspertów od ubezpieczeń społecznych o to, jak odłożenie w czasie emerytury wpłynie na jej wysokość. Przygotowali oni dla nas swoje wyliczenia. Odbiegają one jednak od szacunków, które podała prezes ZUS. Dlaczego? Spróbujemy to wyjaśnić.

Dalsza część artykułu pod materiałem wideo

Dłuższa praca zamiast emerytury

Obliczenie wysokości emerytury z pozoru wydaje się prostym działaniem matematycznym. Wystarczy podzielić wysokość uzbieranego kapitału (podstawę) przez szacowany czas trwania życia po osiągnięciu wieku emerytalnego.

Wysokość uzbieranego kapitału można sprawdzić na swoim koncie w ZUS, a średni czas życia na emeryturze - w danych cyklicznie publikowanych przez Główny Urząd Statystyczny. Konkretnie w tablicach średniego dalszego trwania życia kobiet i mężczyzn.

Aktualne tablice GUS ważne są do 31 marca 2023 r. Od 1 kwietnia 2023 r. będą obowiązywały nowe dane.

Z aktualnych tablic życia wynika, że przed kobietą, która ukończyła 60. rok życia i może przejść na emeryturę, jest jeszcze przeciętnie 238,9 miesięcy życia, a przed mężczyzną, który skończył 65. rok życia i nabył uprawnienia emerytalne - 196,2 miesiące życia.

Warto przypomnieć, że nadmiarowe zgony spowodowane pandemią COVID-19 oraz utrudnionym dostępem Polaków do usług medycznych skróciły długość spodziewanego życia, powodując automatycznie podwyższenie emerytur osób, które wchodziły w wiek emerytalny. W przypadku kobiet było to 3,7 proc., a mężczyzn - 4,1 proc.

Czy nowe tablice, które GUS opublikuje 27 marca, utrzymają trend skrócenia czasu życia i podniosą emerytury? Zdaniem prezesa Instytutu Emerytalnego, dr. Antoniego Kolka, patrząc na liczbę zgonów za 2022 r., wyniki mogą być gorsze niż za 2021 r. Kolek zastrzega jednak, że twardych danych jeszcze nie ma, są to tylko jego przewidywania.

- Oczywiście im gorsze dane, tj. krócej żyjemy, tym dla nowych emerytów lepiej, bo niższa liczba jest w mianowniku wzoru – przypomina dr Kolek.

Jak gospodarka wpływa na emeryturę

Nie tylko ilość zgromadzonego kapitału i czas przeżycia na emeryturze są istotne. Równie ważna jest też waloryzacja emerytur, która z kolei uzależniona jest od wysokości inflacji oraz przeciętnego wynagrodzenia w gospodarce.

Znając te wszystkie dane, można dopiero prawidłowo oszacować, ile faktycznie zyskamy, odkładając w czasie przejście na emeryturę.

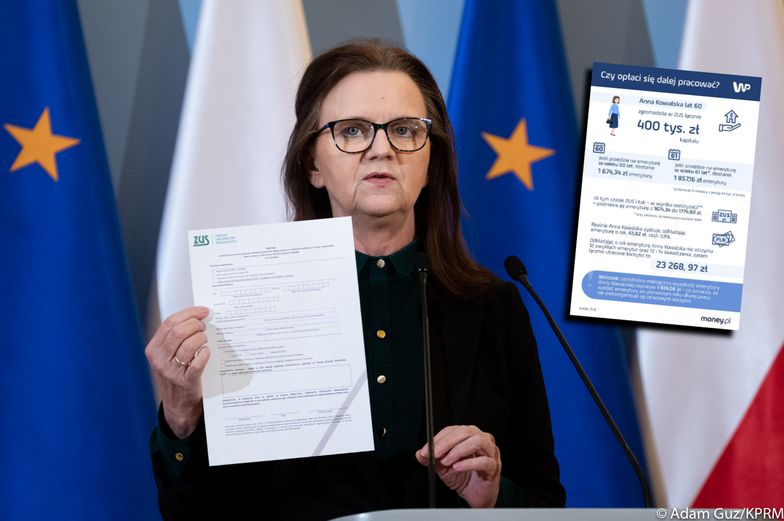

Dr Kolek podaje przykład kobiety – pani Anny Kowalskiej, która osiągnęła wiek emerytalny – czyli ma ukończone 60 lat i zgromadziła w ZUS 400 tys. zł kapitału emerytalnego.

Czas jej emerytury to, jak wspomnieliśmy wyżej, 238,9 miesięcy. Gdyby zdecydowała się nie przechodzić na emeryturę, ale dalej pracować, zarabiałaby 4500 zł miesięcznie brutto.

Dr Kolek założył, że waloryzacja konta i subkonta w ZUS wyniesie 105 proc., a waloryzacja emerytury – 106 proc.

Przypomnijmy: w 2023 r. – ze względu na rekordową inflację – waloryzacja emerytur ma charakter kwotowo-procentowy z zastosowaniem gwarantowanej kwoty podwyżki - 250 zł brutto (227,50 zł netto). Część emerytur została powiększona o gwarantowaną kwotę podwyżki, a część pomnożona przez wskaźnik waloryzacji, który wyniósł 114,8 proc.

Jeśli Anna Kowalska przejdzie na emeryturę zaraz po osiągnięciu wieku emerytalnego - otrzyma 1 674,34 zł emerytury miesięcznie, ale jeśli odłoży emeryturę o rok i będzie pracować przez ten czas za 4500 zł brutto miesięcznie, jej świadczenie emerytalne w wieku 61 lat wyniesie 1 857,16 zł.

W tym czasie, w wyniku waloryzacji jej emerytura i tak wzrośnie do 1774,80 zł miesięcznie. Oznacza to, że wzrost wysokości świadczenia realnie wyniesie 65,62 zł, czyli 3,9 proc.

Anna Kowalska, przesuwając o rok emeryturę, pozbawia się nie tylko 12 zwykłych emerytur, ale również prawa do trzynastki i czternastki w łącznej kwocie 3176,88 zł. W sumie utrata korzyści to 23 268,97 zł (czyli 12 emerytur oraz trzynastka i czternastka).

- Jej uśredniona miesięczna wysokość emerytury wynosi zatem 1 939,08 zł (23268,97 zł podzielone przez 12 miesięcy), co oznacza, że wzrost emerytury po pierwszym roku dłużej pracy nie zrekompensuje jej utraconych korzyści, gdyż po roku dłuższej pracy dostanie ona tylko 1857,16 zł emerytury – ocenia Kolek.

Jego zdaniem, w przypadku pani Anny dopiero po trzech latach można mówić o wyrównaniu się wysokości świadczenia wynikającego z dłuższej pracy oraz świadczenia zwaloryzowanego i uzupełnionego o "13" i "14".

Dodaje on jednak, że przez te trzy lata znowu waloryzacja oraz "13" i "14" mogą dać wyższe miesięczne świadczenie niż dalsza praca.

Komu nie opłaci się pracować?

Z wyliczeń prawnika i eksperta od ubezpieczeń społecznych na Uniwersytecie Warszawskim, dr. Tomasza Lasockiego wynika natomiast, że mężczyzna, który zdecyduje się na późniejsze przejście na emeryturę, przy minimalnym wynagrodzeniu miesięcznym, musiałby czekać na wyrównanie utraconych korzyści z tytułu niepobierania świadczeń nawet 12,5 roku.

Przykładowo, pan Jan Nowak 1 marca 2022 r. skończył 65 lat i nabył prawo do emerytury. Zgodnie ze zgromadzonym kapitałem jego świadczenie wyniosłoby 1338,44 zł miesięcznie (tyle w 2022 r. wynosiła minimalna emerytura, a obecnie, po waloryzacji, jest to 1588,44 zł).

Gdyby zdecydował się nie przechodzić na emeryturę w 2022 r., ale dalej pracować za minimalne wynagrodzenie – tj. 3010 zł brutto miesięcznie i przeszedł na emeryturę 1 marca br., jego emerytura wyniosłaby 1723,68 zł, a zatem byłaby wyższa o 135 zł (tj. 8,5 proc.) niż zwaloryzowana emerytura, którą zacząłby pobierać rok wcześniej. Utracone w czasie tego roku korzyści to: 12 zwykłych emerytur oraz "13" i "14", czyli w sumie 18 738 zł.

Według wyliczeń dr. Lasockiego suma wypłat wyższej emerytury pobieranej od 66. roku życia zrówna się Nowakowi z wartością wypłat emerytury niższej, pobieranej od 65. roku życia dopiero, gdy osiągnie on 77 lat i 6 miesięcy.

Ekspert podkreśla, że jego wyliczenia nie są projekcją przyszłości, w której jest wiele znaków zapytania, ale odnoszą się do przeszłości, opierają się na historycznych danych, opublikowanych wskaźnikach.

Jak podkreśla dr Lasocki, odłożenie w czasie emerytury może być opłacalne, ale wcale nie musi. Podejmowaniu decyzji o pozostaniu na rynku pracy nie sprzyja obecna sytuacja gospodarcza (tj. wysoka inflacja i śmiertelność).

Poza stanem zdrowia i sytuacją rodzinną – zniechęcają seniorów do aktywności zawodowej również przepisy oraz utracone korzyści w postaci dodatkowych świadczeń.

W przypadku kobiet jest jeszcze coś istotnego. Ich emerytury są obliczane przez ZUS aż dwa razy: po raz pierwszy, kiedy kobieta ukończy 60. rok życia i drugi raz – "z urzędu", po skończeniu przez nią 65. lat życia, co jest bardzo korzystne.

Ten przepis jest pozostałością po rozmontowanym przez PiS procesie podnoszenia wieku emerytalnego, wprowadzonym przez Platformę Obywatelską, gdzie Polacy stopniowo mieli dochodzić do wieku emerytalnego – czyli 67 lat.

PiS, przywracając niższy wiek emerytalny, nie zlikwidował przepisu, który powoduje, że dla wielu kobiet powtórne przeliczenie emerytury z wyższym kapitałem jest korzystniejsze niż dłuższe pozostawanie na rynku pracy.

Katarzyna Bartman, dziennikarz money.pl

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.