Marcin Krasoń, ekspert rynku nieruchomości obido i Otodom zwraca uwagę, że dla wielu kupujących, kredyt hipoteczny jest dziś jedynym rozwiązaniem umożliwiającym zakup własnego mieszkania. Jednak, w obecnej sytuacji gospodarczej — wysokiej inflacji, rosnących stóp procentowych i spadek zdolności kredytowej — alternatywą może być najem.

- Analizując jednak to, które rozwiązanie będzie korzystniejsze finansowo, musimy pamiętać, że proporcja między kosztami kredytu a czynszem najmu jest różna w zależności od miasta – komentuje Marcin Krasoń.

Kredyt czy wynajem?

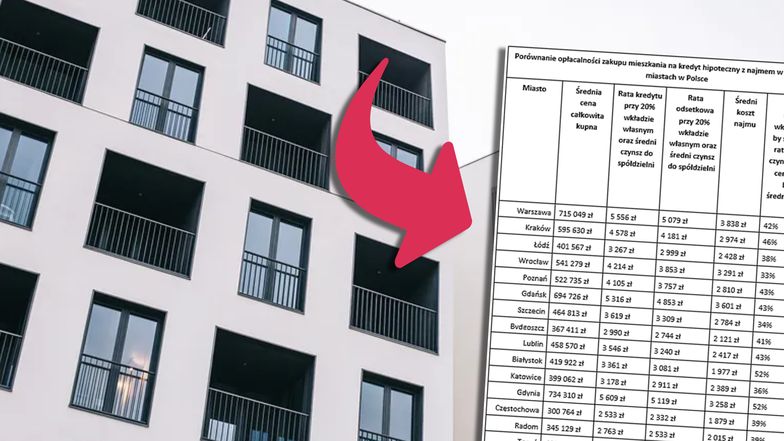

Analitycy Otodom sięgnęli po dane, by na przykładzie konkretnych miast porównać oferty kupna i najmu. Pod lupę wzięli dwupokojowe mieszkania o powierzchni od 50 do 55 mkw. w największych miastach Polski, a następnie porównali opcje wynajmu oraz wysokości raty przy założeniu kupna finansowanego kredytem z 20-procentowym wkładem własnym. Sprawdzili również, jak wysoki powinien być wkład własny kredytu, by jego rata zrównała się kosztem wynajmu.

– Przy zestawieniu kosztów najmu i zakupu mieszkania na kredyt trzeba pamiętać, żeby porównywać jabłka z jabłkami, a gruszki z gruszkami. Kosztem kredytu jest tylko część odsetkowa raty, która zależy od wysokości oprocentowania pożyczki i maleje wraz ze spłacaniem zadłużenia. Jest to czysty koszt obsługi kredytu i stąd można ją porównać do wysokości czynszu, który płacimy za najem właścicielowi nieruchomości. Z kolei rata kapitałowa to nie koszt – można na nią spojrzeć jak na "program regularnego oszczędzania". Każda rata bowiem to niejako wartość części nieruchomości, której właścicielami będziemy po spłaceniu kredytu – wyjaśnia Karolina Klimaszewska, analityczka Otodom.

W niektórych miastach kredyt jest opłacalny nawet przy założeniu wkładu własnego poniżej 20 proc. jego wartości. Jednak w wielu miastach, by wysokość raty odsetkowej połączonej z czynszem za mieszkanie była konkurencyjna względem kosztów najmu, potrzebny jest bardzo wysoki wkład własny, sięgający ponad 50 proc.

W przypadku zakupu mieszkania na kredyt, oprócz kosztów dodatkowych, pod uwagę należy wziąć także czynsz płacony spółdzielni czy wspólnoty mieszkaniowej. Otodom zwraca uwagę, że ciekawym przykładem może być Łódź, w której oferta najmu mieszkań dwupokojowych 50–55 mkw. była najuboższa (65 ogłoszeń), z uwagi na niższe ceny zakupu nieruchomości i dość wysoki koszt średniego czynszu (ponad 480 zł), wkład własny na poziomie 38 proc. zrównuje wysokość raty odsetkowej i kwotę czynszu ze średnim kosztem najmu.

Dalsza część artykułu pod materiałem wideo

Inaczej sytuacja wygląda w Poznaniu i Wrocławiu – w obu miastach w analizowanym okresie dostępnych było około 150 ofert najmu, natomiast w porównaniu do cen zakupu, w Poznaniu należałoby zabezpieczyć ok. 43 proc. wkładu własnego, a we Wrocławiu znacznie mniej, bo ok. 33 proc. Wynika to z faktu, że chociaż średnia cena zakupu nieruchomości jest wyższa już tylko o 18,5 tys. zł (3,5 proc.), a średni czynsz do spółdzielni zbliżony (ok. 460-480 zł), to średnia kwota najmu we Wrocławiu (3291 zł) jest aż o 17 proc. wyższa niż w Poznaniu (2810 zł). Średni koszt najmu stanowi zatem 165-krotność ceny zakupu we Wrocławiu, ale już 186-krotność w Poznaniu – stąd większa konkurencyjność mieszkań na wynajem względem zakupu w Poznaniu.

Wszystko zależy od miasta i liczby ofert

Eksperci Otodom przeanalizowali także, jak wygląda sytuacja wśród miast powyżej 100 tys. mieszkańców, gdzie jest ograniczona oferta mieszkań na wynajem (m.in. Bytom, Chorzów, Koszalin, Gorzów Wielkopolski, Koszalin, Tychy). W przypadku tych lokalizacji, aby koszt kredytu (suma wysokości raty odsetkowej i kosztów czynszu) był na zbliżonym poziomie do średniego kosztu najmu, znacznie częściej niż w przypadku większych miast z bogatszą ofertą niezbędny jest wyższy wkład własny. Z kolei w miejscowościach z szeroką ofertą mieszkań na wynajem, jego koszt nie był konkurencyjny w stosunku do kosztów kredytu tylko dla trzech miast: Sosnowca, Zabrza i Rybnika. W tych ośrodkach nawet z wkładem własnym poniżej 30 proc. łączny koszt raty odsetkowej i czynszu był niższy niż średni koszt najmu. W tej kategorii najwyższy wkład własny byłby wymagany w przypadku zakupu mieszkania w miastach wojewódzkich: Kielcach (52 proc.), Białymstoku (52 proc.) czy Olsztynie (49 proc.).

Otodom podsumowuje, że biorąc pod uwagę wyłącznie aspekty finansowe, aby zakup był korzystniejszy od najmu, największy wkład własny będzie konieczny w Chorzowie (63 proc.), Gorzowie Wielkopolskim (59 proc.) czy Białymstoku, Gdyni i Kielcach (po 52 proc.). W tych lokalizacjach przyjaźniejszy dla portfela będzie więc najem.

Z kolei zakup finansowany kredytem będzie najbardziej przystępny w Wałbrzychu, Elblągu oraz Legnicy. W tych miastach nawet przy wkładzie własnym poniżej 20 proc. koszt raty odsetkowej i czynszu zrówna się z kosztem najmu.